中国碳市场建设成效显著,但仍在建设初期阶段,距离高标准要求还存在差距,主要表现在市场活力不足、配额分配方案发布相对滞后、有偿拍卖等调节工具缺失等方面。

——中国工程院院士 王金南

在“双碳”目标成为国家战略核心的当下,碳排放权交易市场作为市场化减排的核心工具,正逐步成为推动经济社会绿色低碳转型的关键力量。从国际气候治理的责任担当,到国内能源结构、产业结构的深度调整,碳市场的健康发展离不开一套科学完善的体系架构支撑——它既是量化减排、引导资源配置的核心抓手,也是链接政府监管、企业履责、社会参与的重要纽带,为我国在应对气候变化中实现发展与减排的双赢提供了市场化解决方案。

伴随我国双碳工作的深入推进,全国碳排放权交易市场已从试点探索迈向全面统一的新阶段。这一过程中,如何通过制度设计厘清碳排放管理的权责边界,如何依托技术与系统实现排放数据的精准管控,如何构建多层级、多主体的监管与协作机制,成为保障碳市场公平、高效运行的核心命题。一套涵盖制度、技术、运行、监管的体系化架构,正是回应这些命题、推动碳市场从“规模扩张”向“质量提升”跨越的关键支撑,它将助力我国在全球气候治理中展现大国担当,为经济社会全面绿色转型注入持久动力。

碳市场的本质是一场广泛而深刻的经济社会系统性变革,涉及政府、企业、服务机构、社会公众等多元主体的协同共治。从碳排放数据的监测核算,到配额的分配清缴,再到交易与监管的全流程闭环,每一个环节都需要制度规范、技术赋能、系统支撑与监管护航。这样的体系架构不仅关乎碳市场自身的活力与效率,更决定着我国双碳目标能否通过市场化机制实现稳妥、有序、高质量的落地——它既是链接减碳责任、激活市场活力的“纽带”,也是凝聚社会共识、参与全球气候治理的“窗口”,将为我国乃至全球的绿色低碳发展提供可复制、可推广的实践经验。

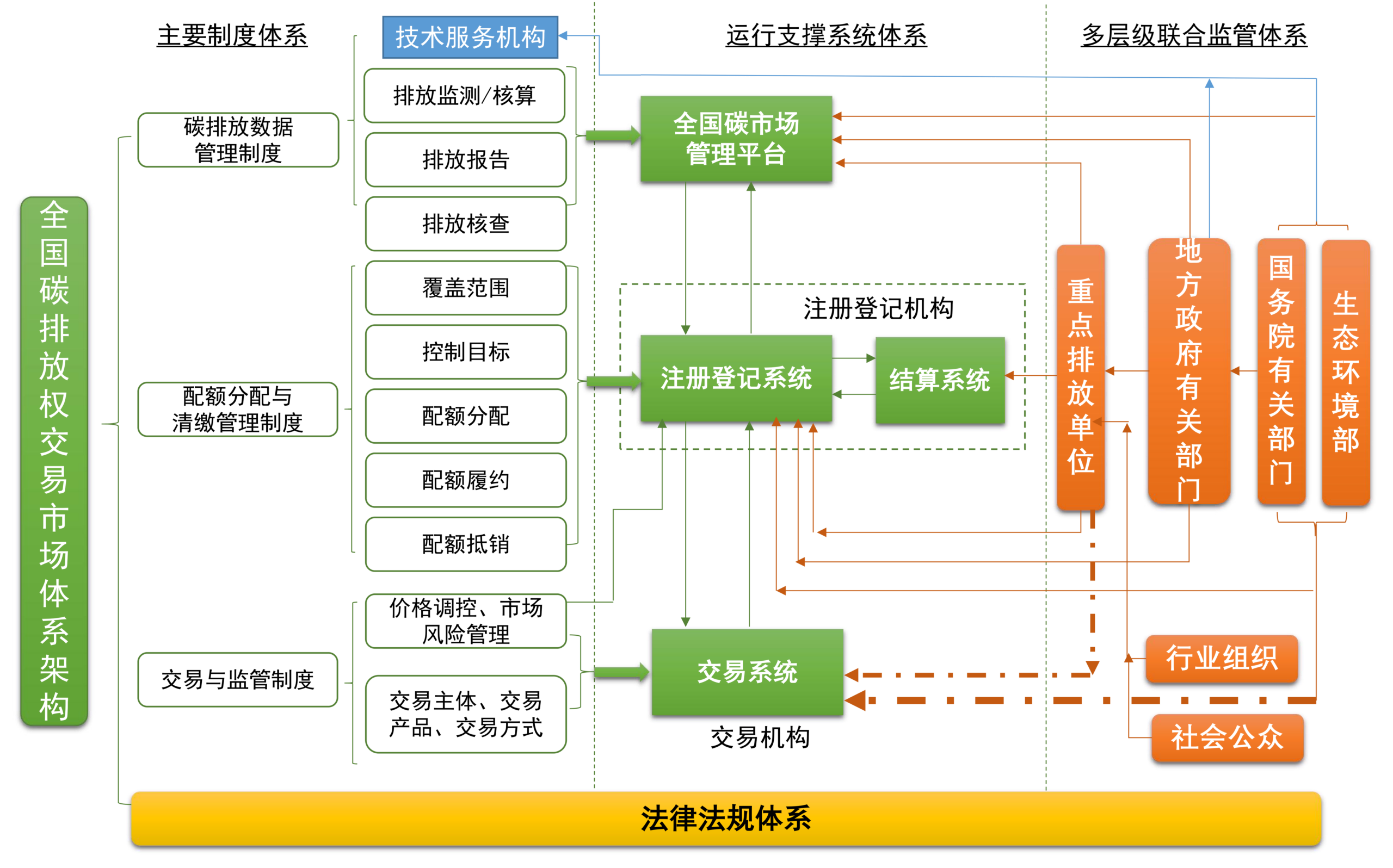

今天给大家分享一张好图,能帮助我们深度学习掌握全国碳排放权交易市场体系架构!

全国碳排放权交易市场体系架构

点击“下载”按键即可获取完整报告

报告部分内容如下:

_02.png)

_07.png)

_08.png)

_09.png)

_10.png)

_11.png)

_13.png)

_14.png)

_15.png)

_16.png)

全国碳市场体系由强制性碳排放权交易市场和自愿性减排交易市场构成,二者独立运行又相互衔接。强制市场自2021年7月启动,纳入发电行业2257家重点排放单位,年覆盖二氧化碳排放量约51亿吨,占全国排放的40%以上,是全球覆盖排放量最大的碳市场;自愿市场于2024年1月正式启动,通过核证自愿减排量促进全社会参与减排,形成“双市场”政策合力。

制度建设方面,2024年1月颁布的《碳排放权交易管理暂行条例》作为应对气候变化领域首部专项法规,搭建起“行政法规+部门规章+技术规范”的多层级制度框架。第二个履约周期(2021-2022年度)运行稳健,配额清缴完成率达99.61%和99.88%,位于国际主要碳市场前列;累计成交额172.58亿元,2024年4月碳价首次突破每吨100元,企业“排碳有成本、减碳有收益”意识显著提升,2023年电力碳排放强度较2018年下降8.78%,行业减排效果逐步显现。

展望未来,全国碳市场将分阶段扩大行业覆盖范围,完善免费与有偿相结合的配额分配方式,丰富交易品种和主体,同时发展高质量自愿减排市场,支持生态碳汇、可再生能源等项目。中国将深化国际合作,推动全球碳市场机制创新,加快建成“更加有效、更有活力、更具国际影响力的碳市场”,为全球气候治理贡献中国方案。

没有回复内容