2026年1月1日欧盟碳关税正式生效!

为了全面理解CBAM政策与影响,掌握CBAM填报流程、填报表格,我整理了7套干货,总共134份资料,获取方式见图后

资料内容目录如下:

1. 精选:指导文件与表格工具

2. 权威:欧盟政策政策和数据文件

3. 系统:欧盟碳关税政策解读

4. 深度:欧盟碳关税深度文章

5. 教程:欧盟碳关税PPT教程

6. 执行:24份配套细则文件

7. 最新:1610页默认值文件

点击顶部“立即购买”,支付9.9元,刷新后即可看到隐藏区域下载地址

1、指导文件与表格工具(精选)

2、欧盟官方政策和数据文件(权威)

通过欧盟Carbon Border Adjustment Mechanism官网下载的全部政策,增加了中英文对照版,方便朋友们理解。

3、碳关税政策系统解读(系统)

其中,我重点推荐两个系列:

湖北碳排放权交易中心编写的《读懂欧盟碳关税》系列

盈法碳律师团队编写的《欧盟碳关税CBAM过渡期实施细则之逐条评注与解读》系列。

这两家单位的论述具有较强专业性,十分详实,从不同的维度开展对CBAM的系统性解读,相信一定会对你有所帮助!

(1)湖北碳排放权交易中心:读懂欧盟碳关税系列

(2)盈法碳律师团队:欧盟碳关税过渡期实施细则之逐条评注与解读系列

盈法碳律师团队:欧盟碳关税过渡期实施细则之逐条评注与解读系列.png)

4、欧盟碳关税深度文章(深度)

5、欧盟碳关税PPT教程(教程)

6、24份配套细则文件(执行)

.png)

7、1610页默认值文件(最新)

第二部分:CBAM填报流程

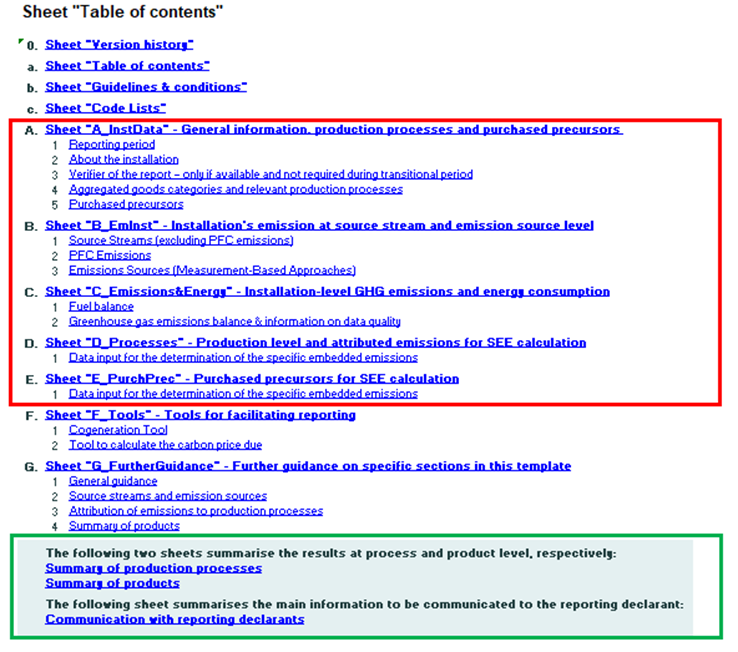

本次介绍的填报工具为欧盟推荐的表格《CBAM Communication template for installations》,表格文件已加入到干货汇总中,如需获取完整版,可以点击上方小程序,或进入碳通通平台搜索。CBAM表格有很多子表,可分成三类:

(1)红色边框:需企业填写。

(2)绿色边框:根据红色边框的输入,自动生成结果。

(3)无边框:填写指导和工具。

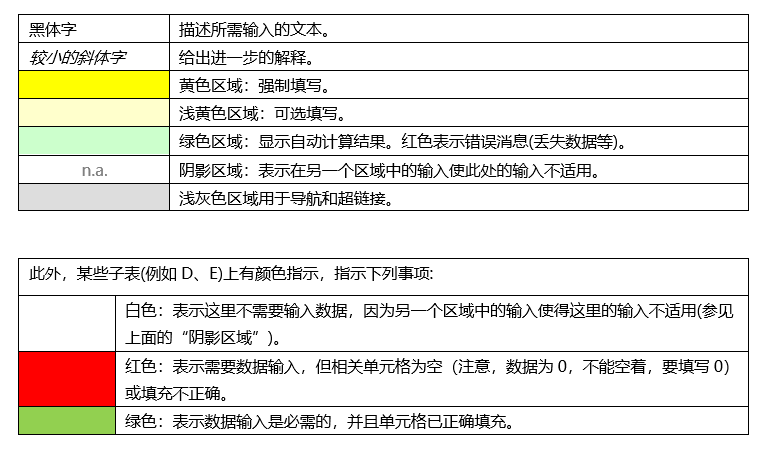

对于表格填充色,也有不同的说明:

为便于企业抓住重点,对于不需要解释的内容,请考虑参照样例进行填写。

对于容易混淆的内容,下文对表格进行了翻译和备注。我们假设一家加工企业,同时生产钢铁和铝加工制品。

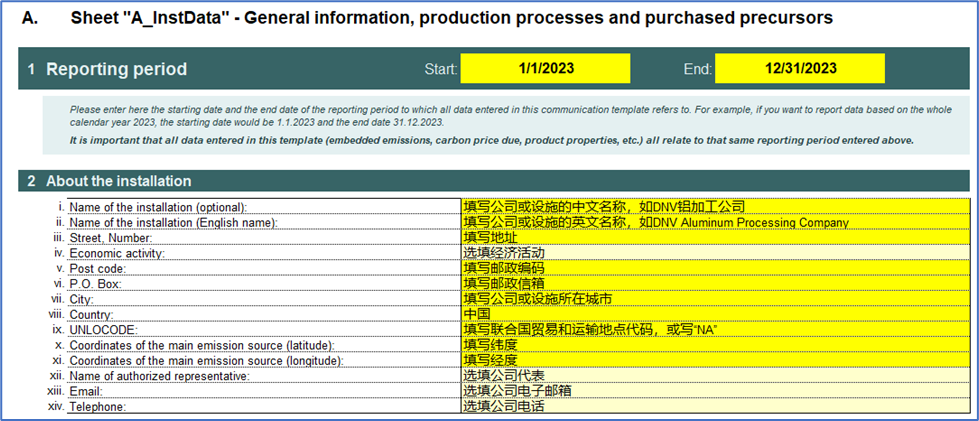

步骤一:填写子表A_InstData

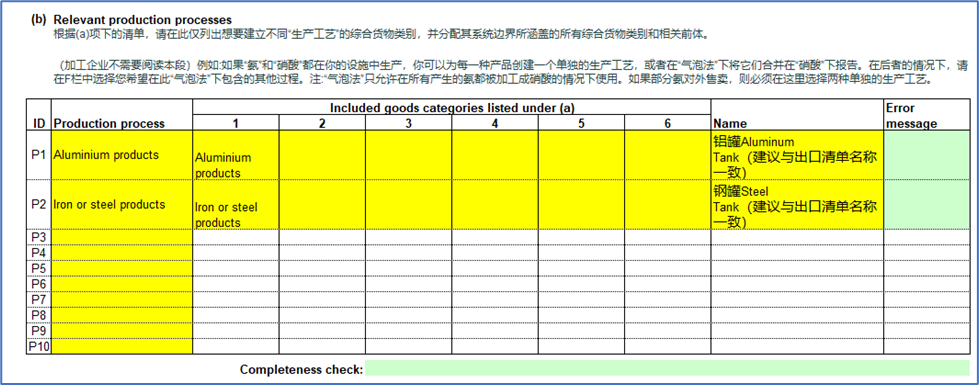

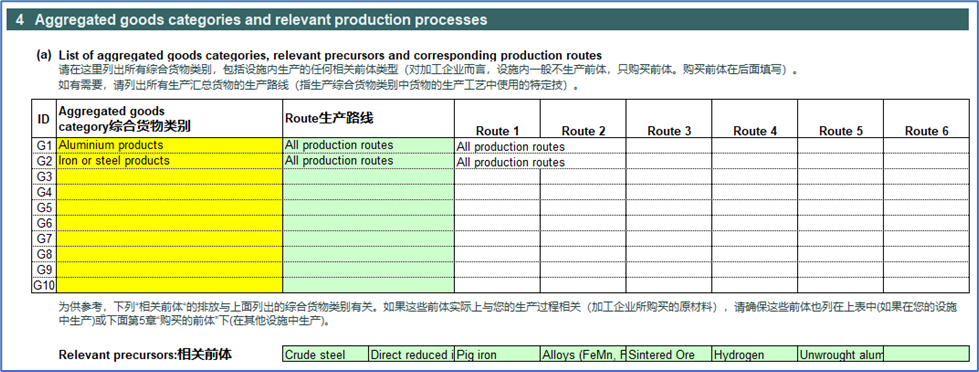

对于加工企业,下表“Aggregated goods category综合货物类别”,填写铝制品和钢铁制品。“Route生产路线”填写All production route,没有其他选项。

接着填写企业购买的CBAM原材料前体,假设购买铝板材生产铝罐,钢板材生产钢罐。

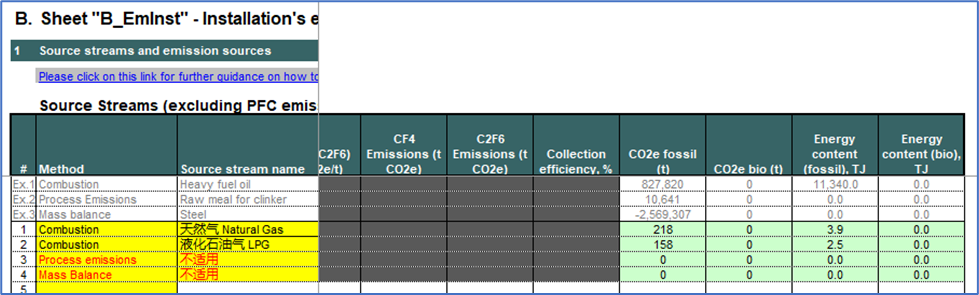

步骤二:填写子表B_EmInst

本表填写加工企业的直接排放。

加工企业的直接排放主要包括:

铝加工:铝制品生产过程中燃料消耗和烟气净化产生的所有二氧化碳排放。

钢铁加工:所有来自燃料燃烧的二氧化碳排放、来自烟气处理的过程排放,以及所有与设施中应用的生产步骤有关的二氧化碳排放,包括但不限于:再加热、再熔化、铸造、热轧、冷轧、锻造、酸洗、退火、电镀、涂层、镀锌、拉丝、切割,以及焊接和钢铁制品的精加工。

如果企业在生产过程中不使用任何燃料,也没有烟气净化设备,子表B_EmInst不需填写(即使有黄色强制填写单元格)。注意,移动源的直接排放,不在CBAM范围内,如车辆、叉车等。但传送带等固定源的直接排放,在CBAM范围内。

填写过基础数据后,表格自动计算结果。

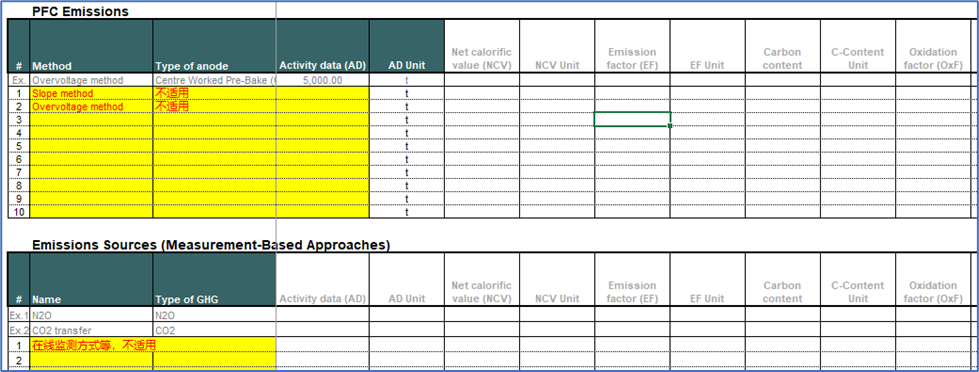

以下表格不需要填写。对加工企业,不会涉及PFCs的排放,或者使用在线监测等手段测量温室气体排放。

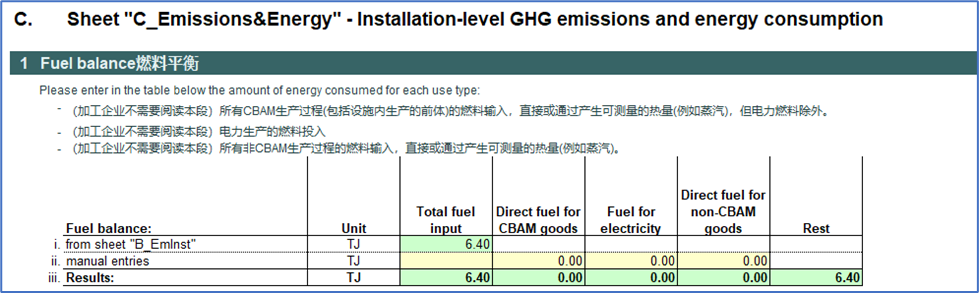

步骤三:填写子表C_Emissions&Energy

根据第二步,自动生成下表数据:

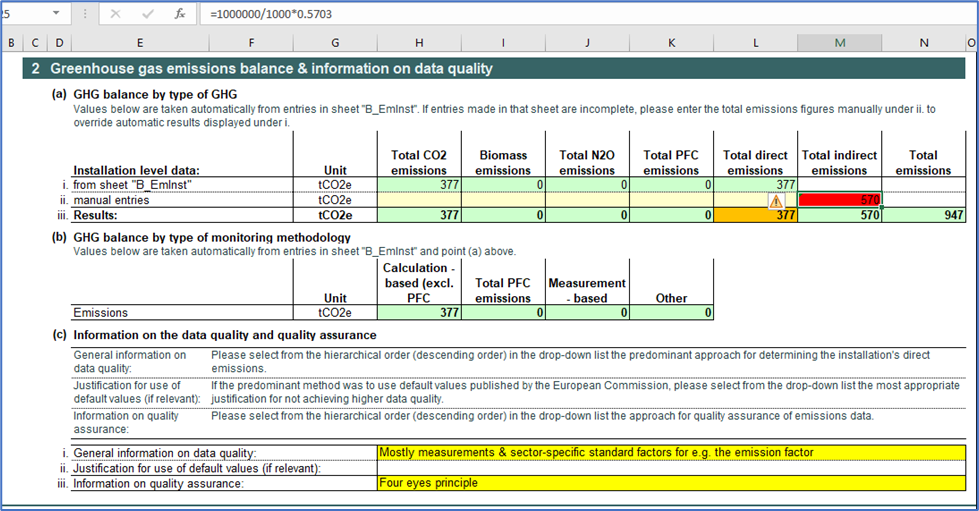

对于间接排放,也就是电力排放,计算后直接填写入下方标红位置。企业可以采用生态环境部公布2022年全国电网平均排放因子0.5703tCO2e/MWh。对于绿电的使用,在现行规则下,对碳关税的税额计算没有影响。目前欧盟明确表示不承认绿证,对绿电直接采购使用也有相应的要求。由于没有进一步明确的规则,我们假设全部使用的电网电,不考虑绿电采购。

计算公式为:电力碳排放量=用电量MWh * 排放因子0.5703tCO2e/MWh。我们假设企业2023年全年使用1000MWh电力。

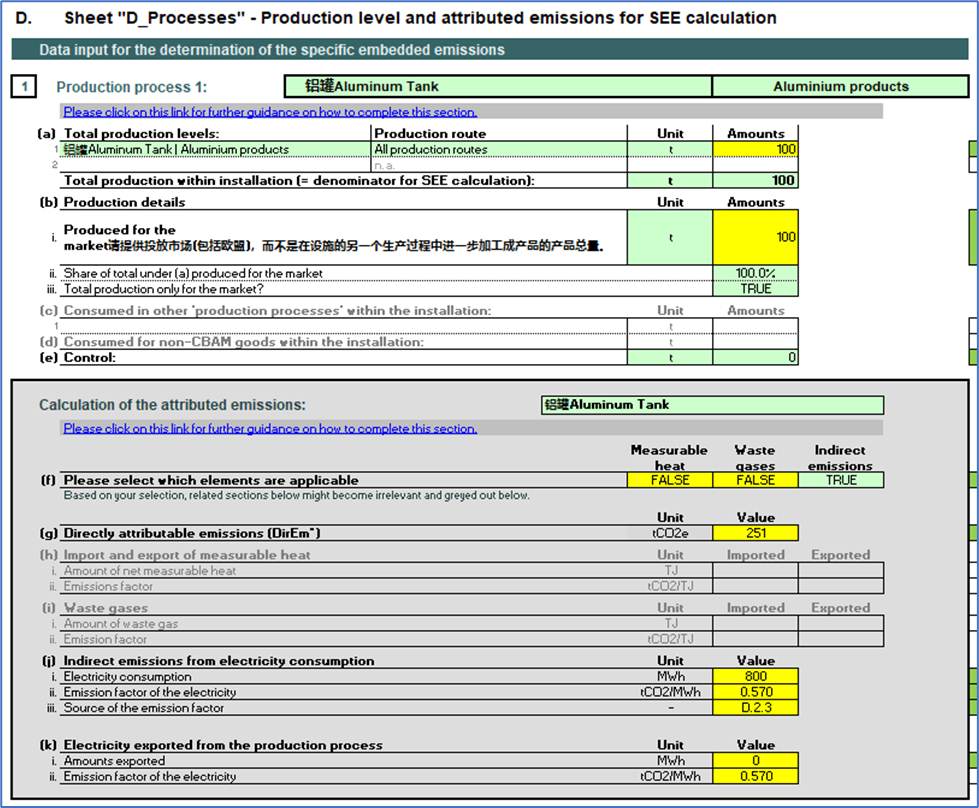

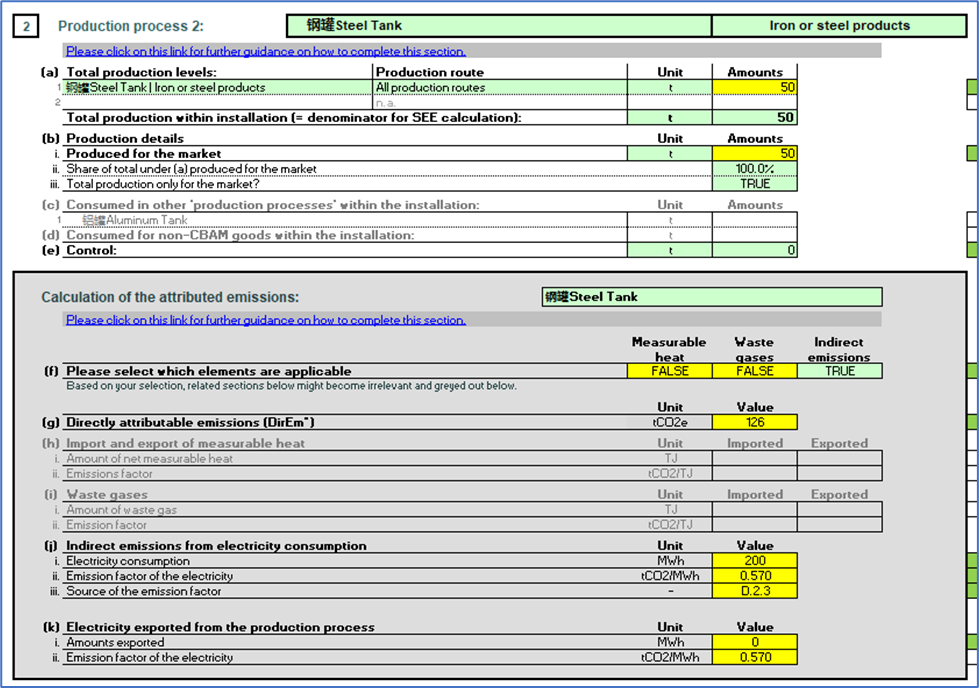

步骤四:填写子表D_Processes

假设企业生产100吨铝加工品、50吨钢铁加工品出售。此处产品为CBAM产品的合计产量,包括卖到欧盟和非欧盟市场。对于直接排放分配:上图橙黄色部分已经自动计算直接排放为377吨。我们假设以产品重量进行直接排放分配,则100吨铝加工品直接排放量为=100/(100+50)*377=251.33 tCO2e,50吨钢铁加工品直接排放量为=377-251.33=125.67 tCO2e。废料不参与分配。

(f) 行“Measure heat”关于热力使用。对于多数钢铁和铝制品加工企业,不会用到外购蒸汽,所以在K50单元格选FALSE。如果使用外购蒸汽,可以参考电力使用计算,单元格选TRUE。

(f) 行“Waste Gases”关于废气使用。对于钢铁和铝制品加工企业,不会使用高炉、焦炉、转炉煤气,所以在L50单元格选FALSE。

(f)行“Indirect emissions”关于电力使用。M50单元格选TRUE。对于间接排放分配:上图红色部分已经计算直接排放为570吨。我们假设企业通过读电表,得到铝加工品使用800MWh电力,而余下200MWh为钢铁加工品使用。

以下分别填写了铝加工品和钢铁加工品的间接排放。

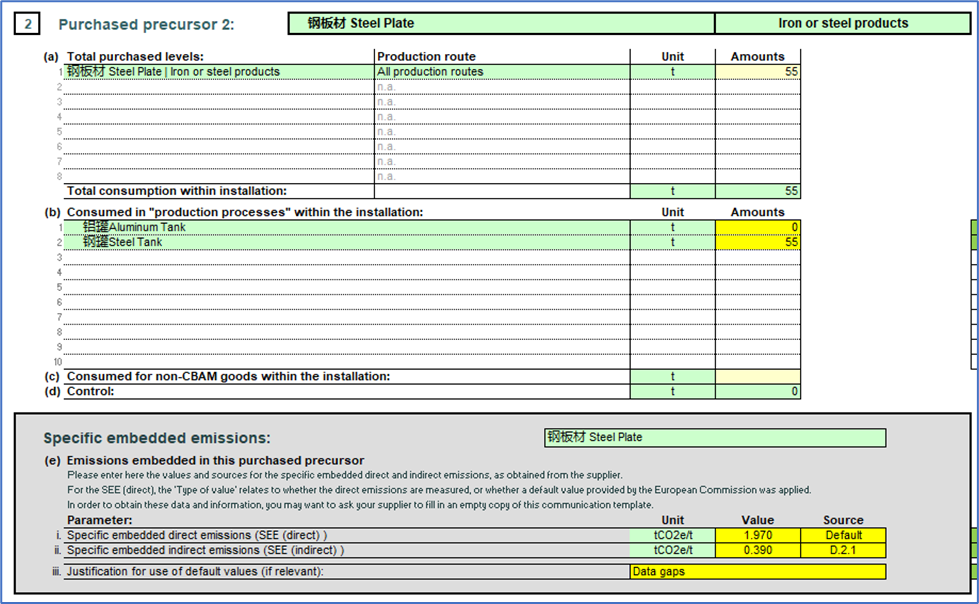

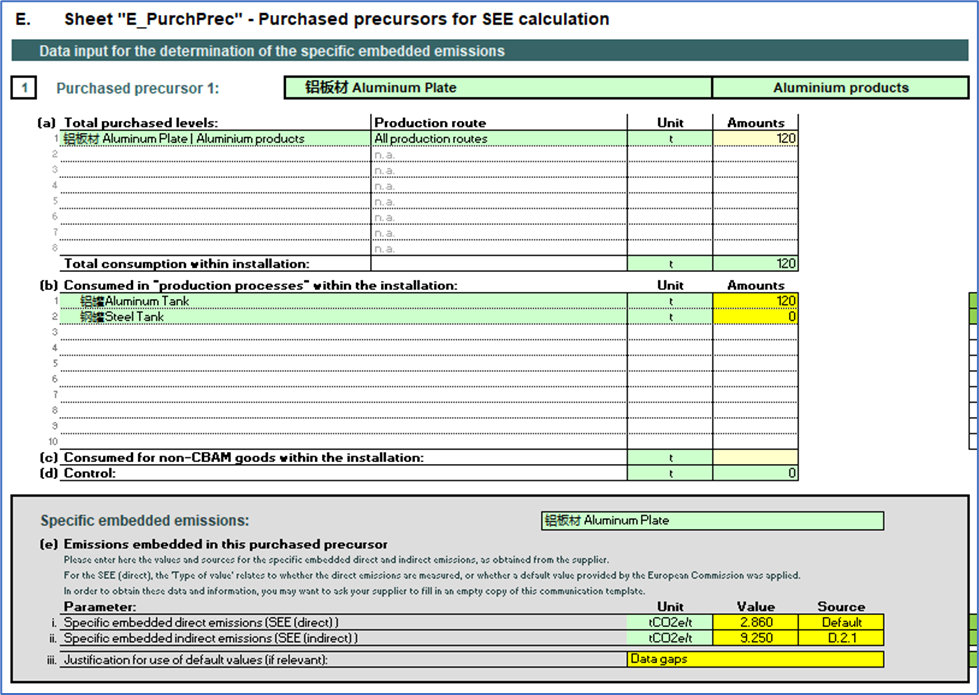

步骤五:填写子表E_PurchPrec

本表用于填写前体原材料的碳排放数据。为了梳理什么是前体,企业可以对照CBAM CN Code清单,或参考子表A_InstData的自动显示结果。我们假设该企业购买了120吨铝板材,55吨钢板材。

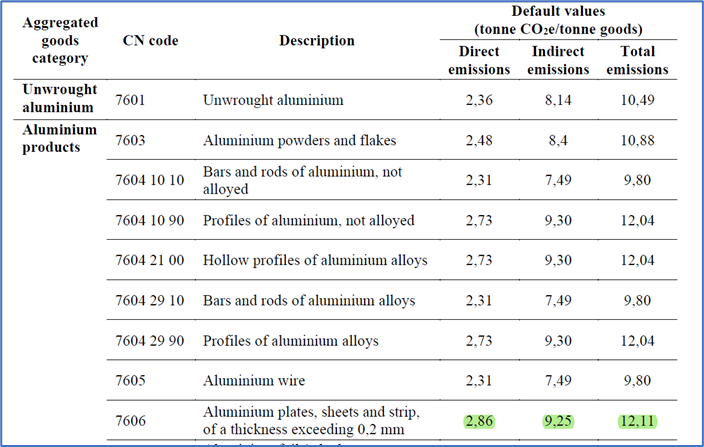

对于铝板材,120吨投料生产了100吨CBAM产品铝罐。其中铝板材排放因子来自于欧盟默认值。对于类似铝板材的前体材料,企业先找其所对应的CN Code,再在欧盟文件中寻找对应的默认值。如之前所述,在2024.6.30之后,需要供应商提供前体的实际数据,以满足80%实际数据的要求。

对于钢板材同理,不再赘述。

表4 CBAM产品默认值(铝板材)

完成以上填写,就基本完成数据计算工作。再后面的子表中,可以查阅结果。

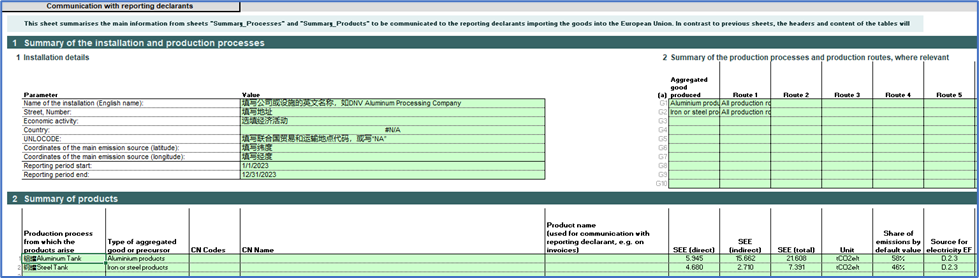

步骤六:填写子表Summary_Products

填写产品基本信息(黄色区域),这些信息要么企业内部有,要么在前体材料的成分表中有,这里不再赘述。

步骤七:提交数据

企业可以选择把欧盟表格全部提交给欧盟客户,也可以只提交本子表Summary_Communication。