一、核心摘要

二、区域动态跟踪

-

废钢提质技术(西班牙): 安赛乐米塔尔(ArcelorMittal)西班牙公司启动了“FRICHATEAF”项目。该项目利用机械摩擦技术提升低品位废钢质量,去除铜、铝等杂质,旨在提高电弧炉(EAF)效率并减少对原矿的依赖,体现了“循环经济+低碳冶炼”的结合。 -

电炉转型准备(捷克): 捷克钢企 Nová Huť(前Liberty Ostrava)宣布2026年重大投资计划,核心是为建设一座年产150万吨的电弧炉(EAF)做准备,这被视为其长期竞争力和可持续发展的关键。

-

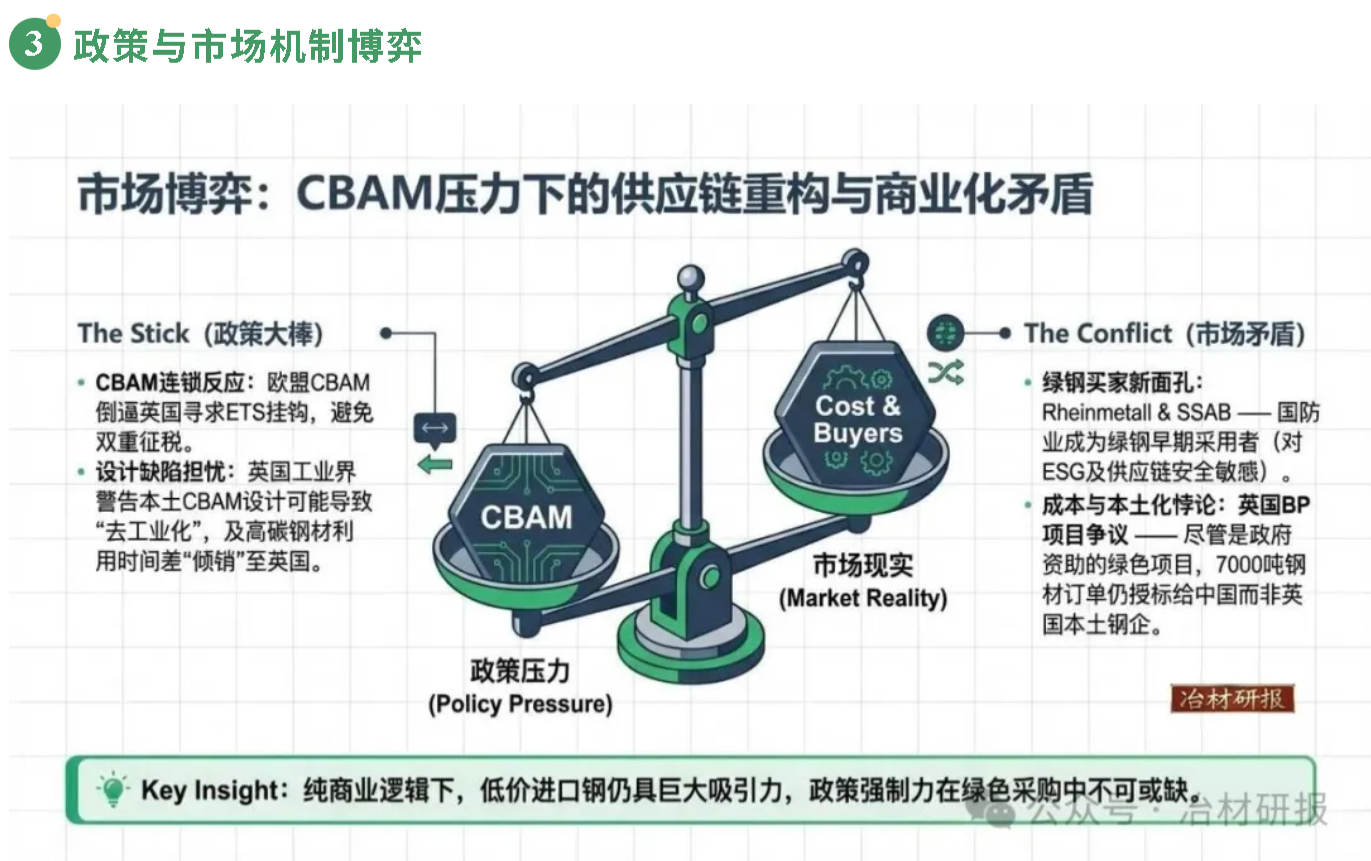

国防工业采购绿钢(德国/瑞典): 德国军工巨头莱茵金属(Rheinmetall)与瑞典SSAB签署意向书,将在国防制造中使用SSAB的零排放钢材(SSAB Zero™及未来的Fossil-free™)。这是国防领域首次正式承诺使用脱碳钢材,标志着绿钢应用场景从汽车、建筑向高精尖特种领域延伸。

印度:多技术路线并举

-

前沿冶金技术: 塔塔钢铁(Tata Steel)宣布投资12.2亿美元在詹谢普尔部署“新时代”技术,包括由于荷兰试点成功的HISARNA技术(可直接使用煤和低品位矿石并结合碳捕获)以及EASyMelt技术(电辅助合成气熔炼,可减排50%)。

-

能源替代过渡: 印度钢铁管理局(SAIL)与GAIL签署长期天然气供应协议,通过以气代煤支持IISCO钢厂的扩建,以此作为迈向低碳生产的过渡方案。

-

废钢政策驱动: 印度政府正在敲定国家废钢政策,计划将废钢在炼钢中的比例提升至全球平均水平(约31%),并以此应对2030年产能扩张带来的原料缺口与碳排压力。

-

挑战依旧: 评级机构ICRA报告指出,受限于成本和技术,印度向绿钢的过渡将是漫长的。未来新增产能仍以高炉-转炉(BF-BOF)为主,短期减碳主要依赖能效提升和可再生能源。

三、政策与市场机制博弈

-

英欧碳市场挂钩谈判: 欧盟与英国即将启动将双方排放交易体系(ETS)挂钩的谈判。此举旨在让英国企业免受欧盟CBAM(碳边境调节机制)的影响,尤其是考虑到英国钢铁、水泥等出口产品面临的潜在关税壁垒。

-

英国版CBAM引发产业担忧: 英国工业界(包括钢铁行业)警告称,英国计划实施的CBAM设计存在缺陷(如采用行业平均排放率而非具体产品排放率),可能导致去工业化。业界担心,由于英国与欧盟CBAM实施存在一年时间差,全球高碳排钢铁可能“倾销”至英国。

四、洞察与分析

基于上述动态,我们可以总结出全球钢铁行业转型的四个关键趋势:

-

发达国家(欧盟/澳洲): 侧重于能源结构的彻底清洁化(如风能供电、绿钢产品交付)。

-

发展中国家(印度): 处于产能扩张期,无法一步到位。因此, “过渡性技术” 成为主流选择,例如用天然气替代煤炭(SAIL案例),或研发能兼容现有煤炭资源但可大幅减排的新型熔炼技术(塔塔的HISARNA和EASyMelt)。这表明全球脱碳不会有单一标准答案。

五、结语

本文链接:https://mp.weixin.qq.com/s/zS9OxmER4PDWG1GNe3cpVw

更多钢铁行业“双碳”相关文章,请访问“冶材研报”公众号。