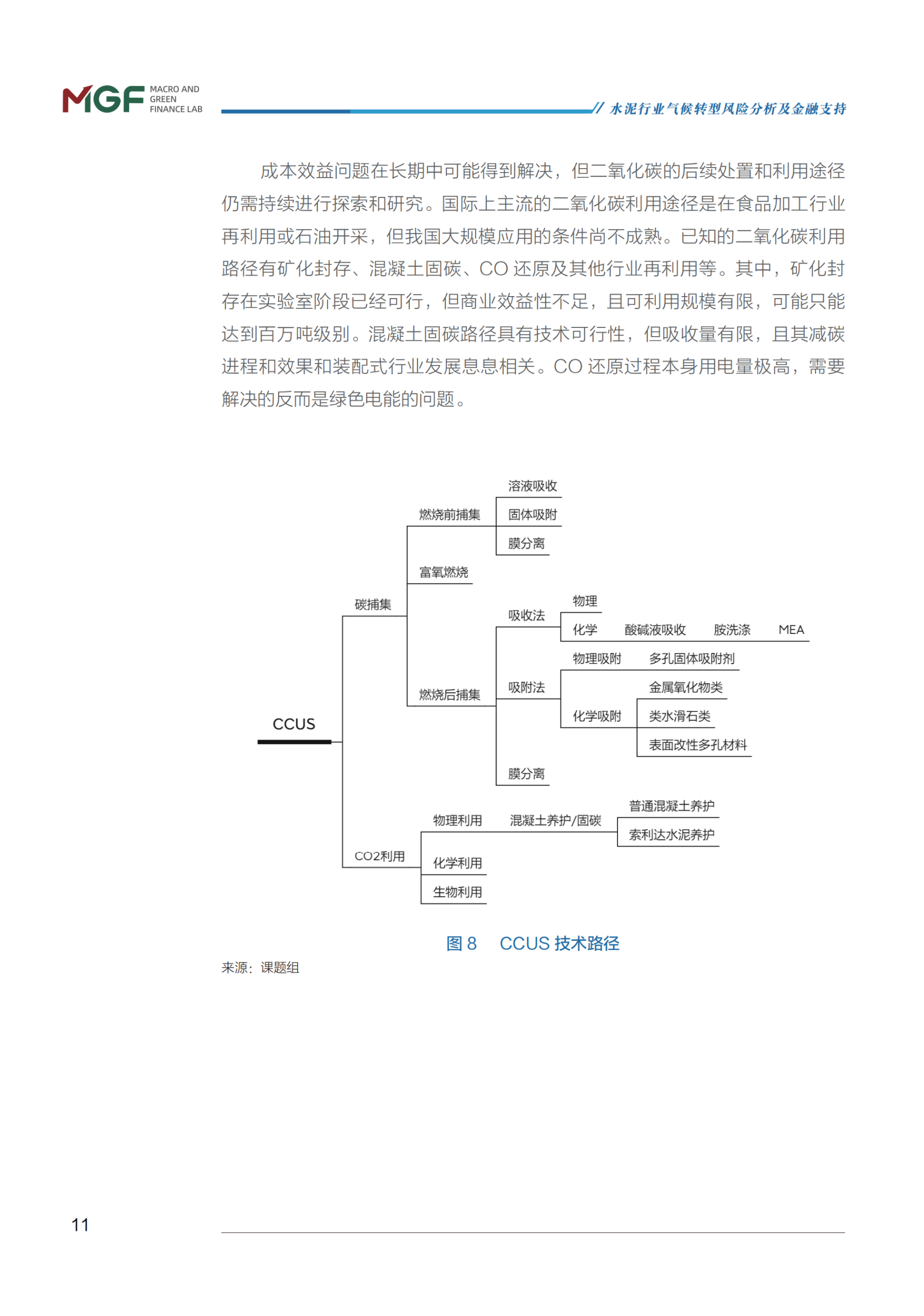

传统水泥工业是高消耗和高排放行业,其CO2排放量占中国总排放量的12%。中国是全球水泥混凝土生产和消耗量最高的国家,降低水泥混凝土行业的碳排放是我国实现“双碳目标”的关键环节之一。

——国硅酸盐学会固废与生态材料分会理事长 王栋民

水泥作为基础设施建设与建筑工程的核心原材料,在国民经济中占据着不可替代的战略地位。然而,在“双碳”目标的时代背景下,水泥行业因生产流程长、能源消耗大且工业过程碳排放突出,成为碳排放重点管控领域之一。其全生命周期的碳排放不仅关联着能源活动的直接排放,更涉及工业过程如碳酸盐分解等环节的隐性贡献,这使得水泥行业的低碳转型既迫在眉睫,又充满技术与系统变革的挑战。

从碳排放结构来看,水泥生产的碳排放呈现“能源活动+工业过程”的双源驱动特征。其中,能源活动排放与工业过程排放相互交织,不同生产环节的排放占比差异显著。这种复杂的排放结构意味着,水泥行业的碳减排不能仅依赖单一环节的优化,而需要从能源结构升级、工艺技术创新等多维度协同推进,方能实现深度脱碳。

当前,水泥行业的低碳转型正处于关键窗口期。一方面,传统生产工艺的碳排放惯性仍存,煤炭主导的能源结构、高能耗的煅烧工艺等制约着减排效率;另一方面,低碳技术的突破为行业转型提供了新可能——从生物质燃料替代、绿电应用优化能源结构,到碳捕集利用与封存(CCUS)、富氧煅烧等工艺革新降低工业过程排放,再到数字化管理提升能源利用效率,多重路径的探索正重塑水泥行业的绿色发展范式。在双碳目标的引领下,水泥行业的低碳转型不仅是自身可持续发展的必然选择,更将为全球气候治理贡献关键力量。

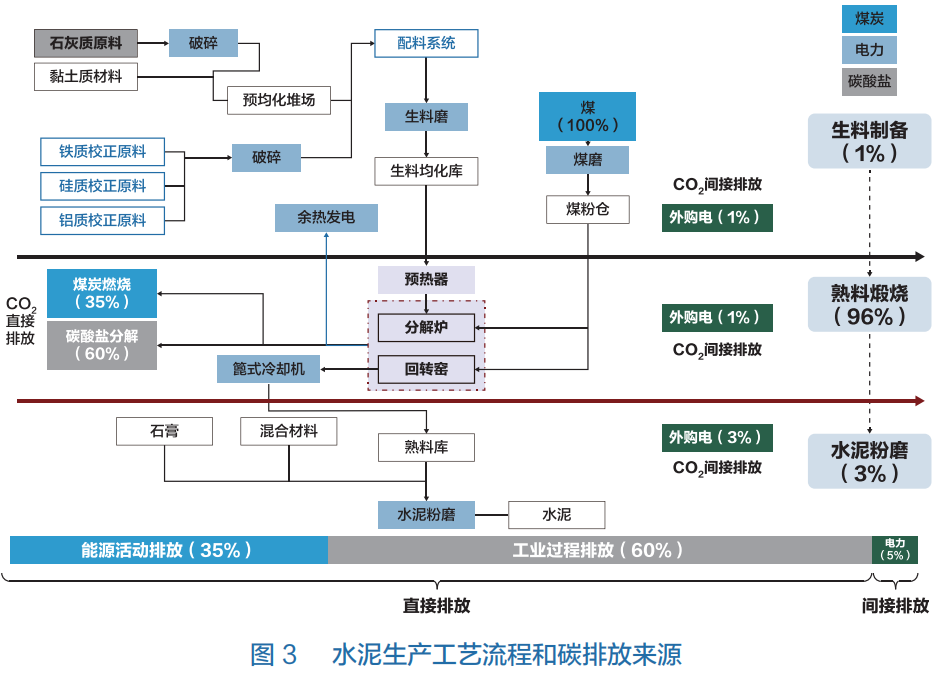

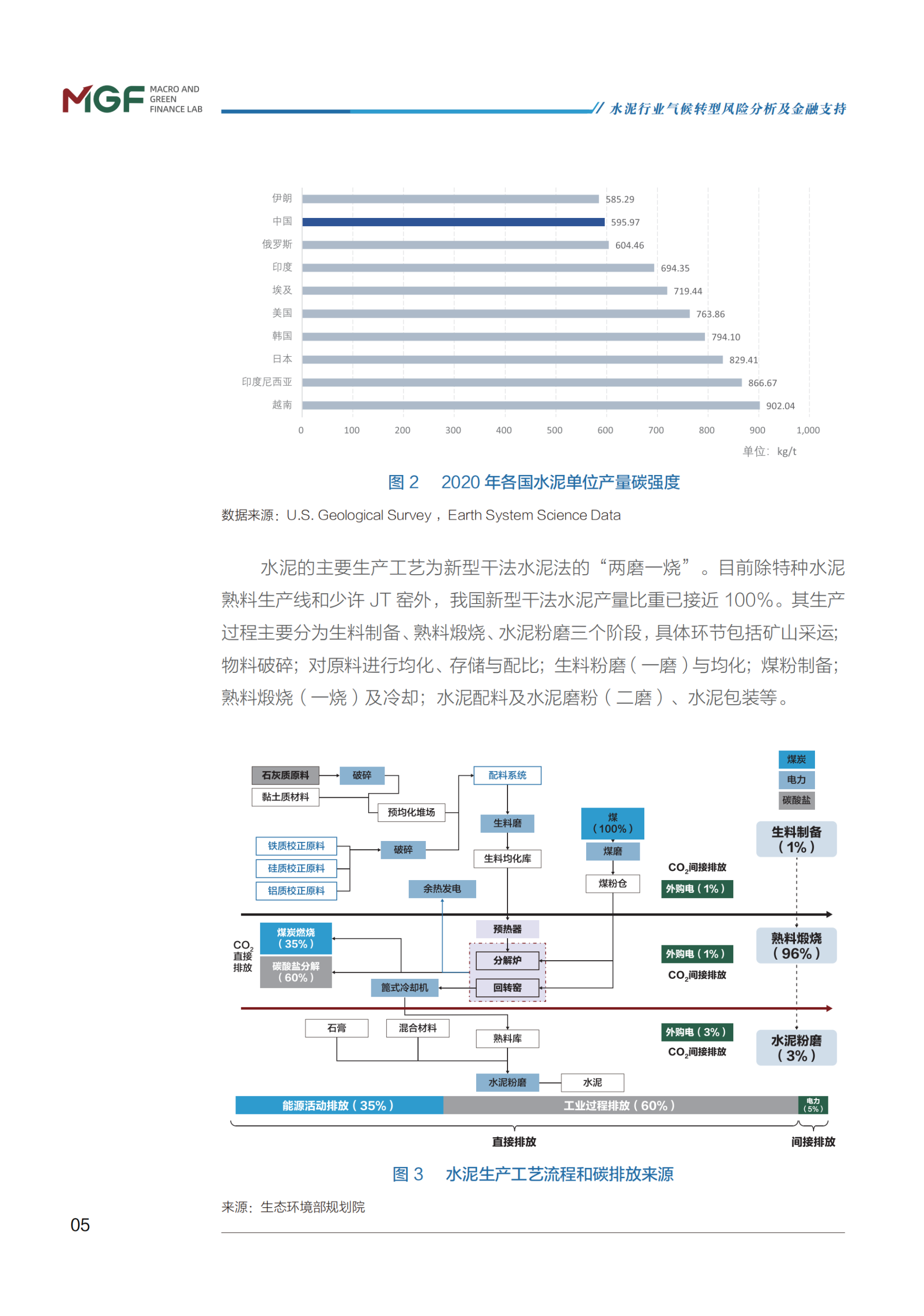

今天给大家分享一张好图,系统梳理了水泥生产工艺流程和碳排放来源!

点击“下载”按键即可获取完整报告

报告部分内容如下:

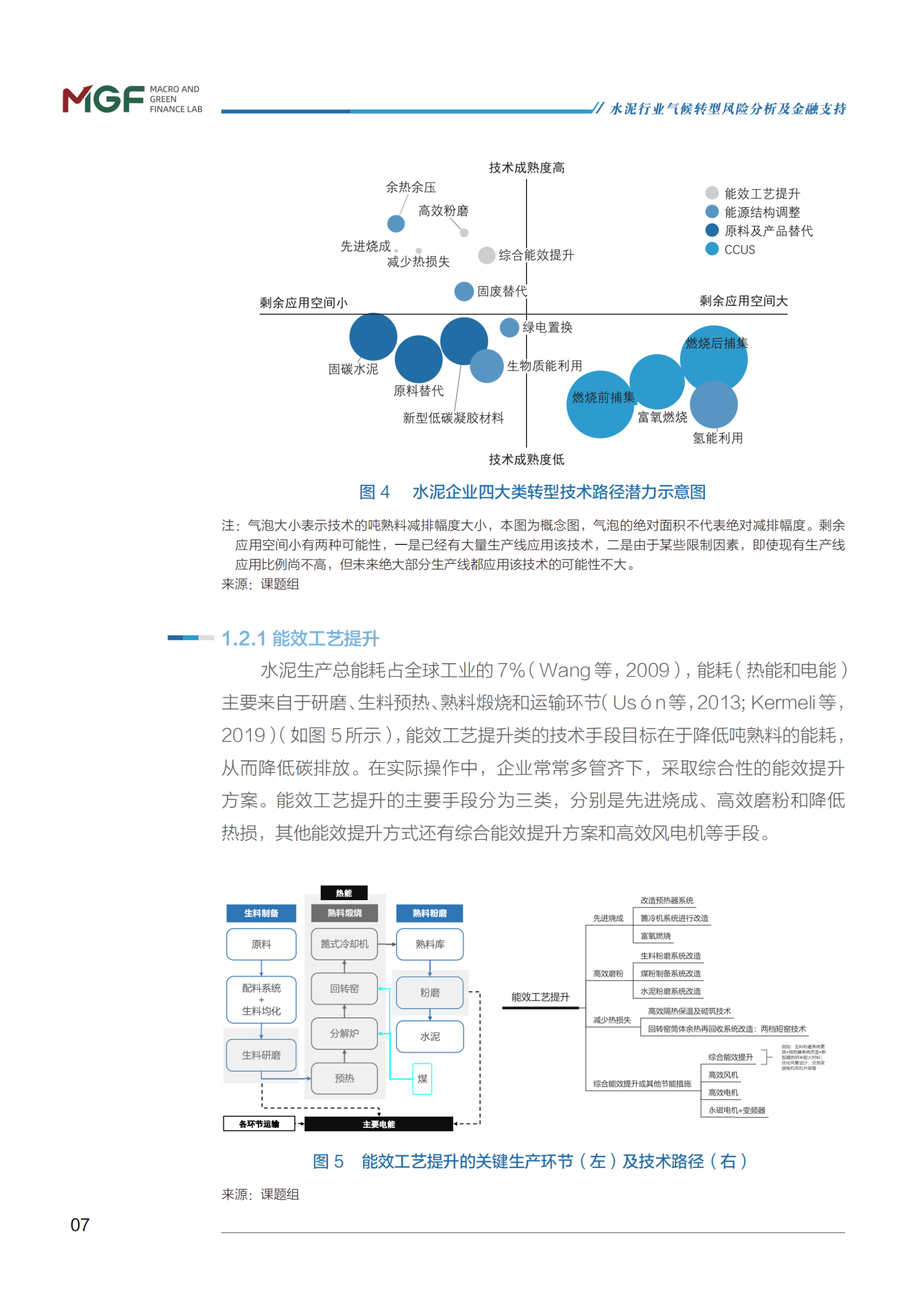

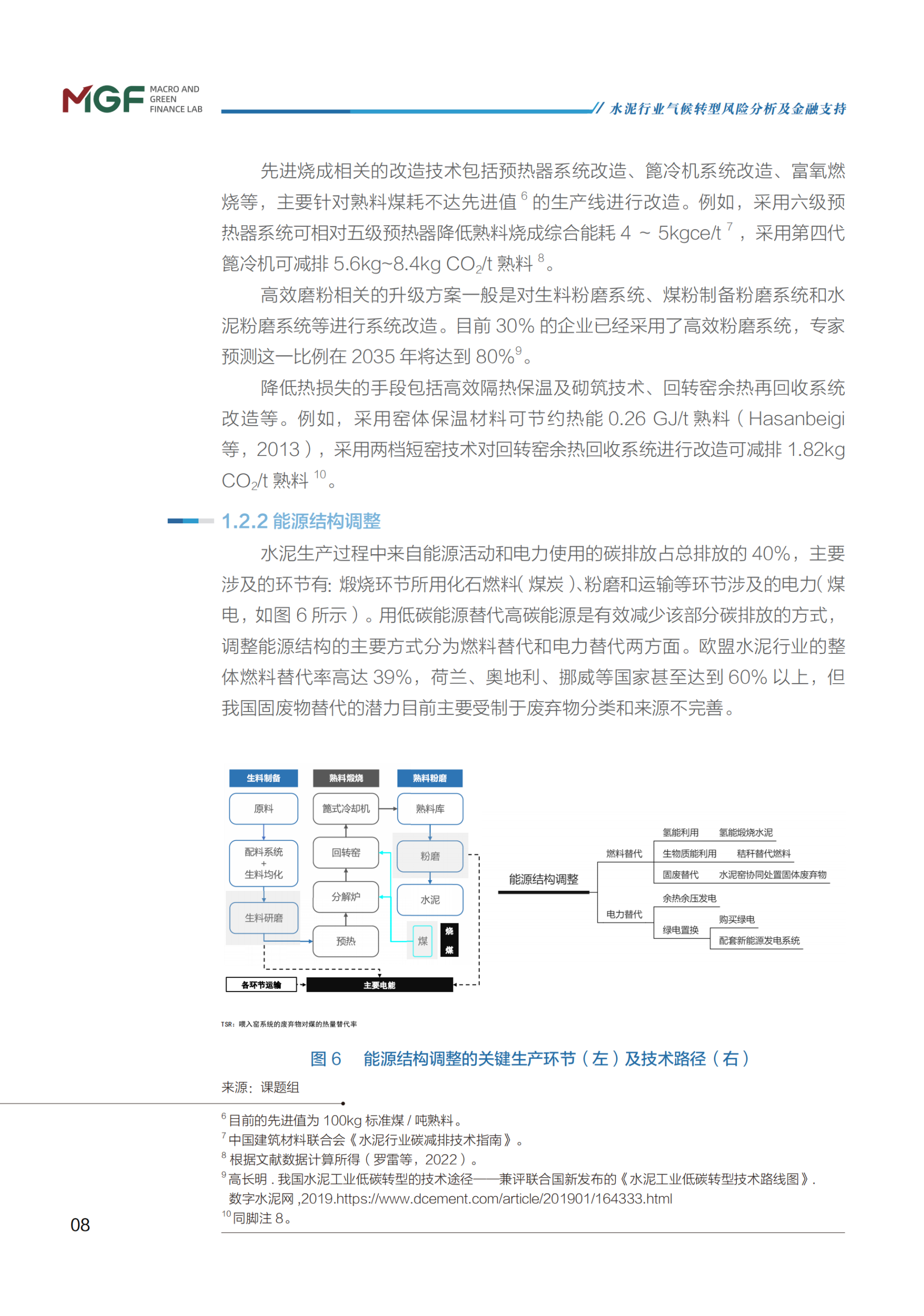

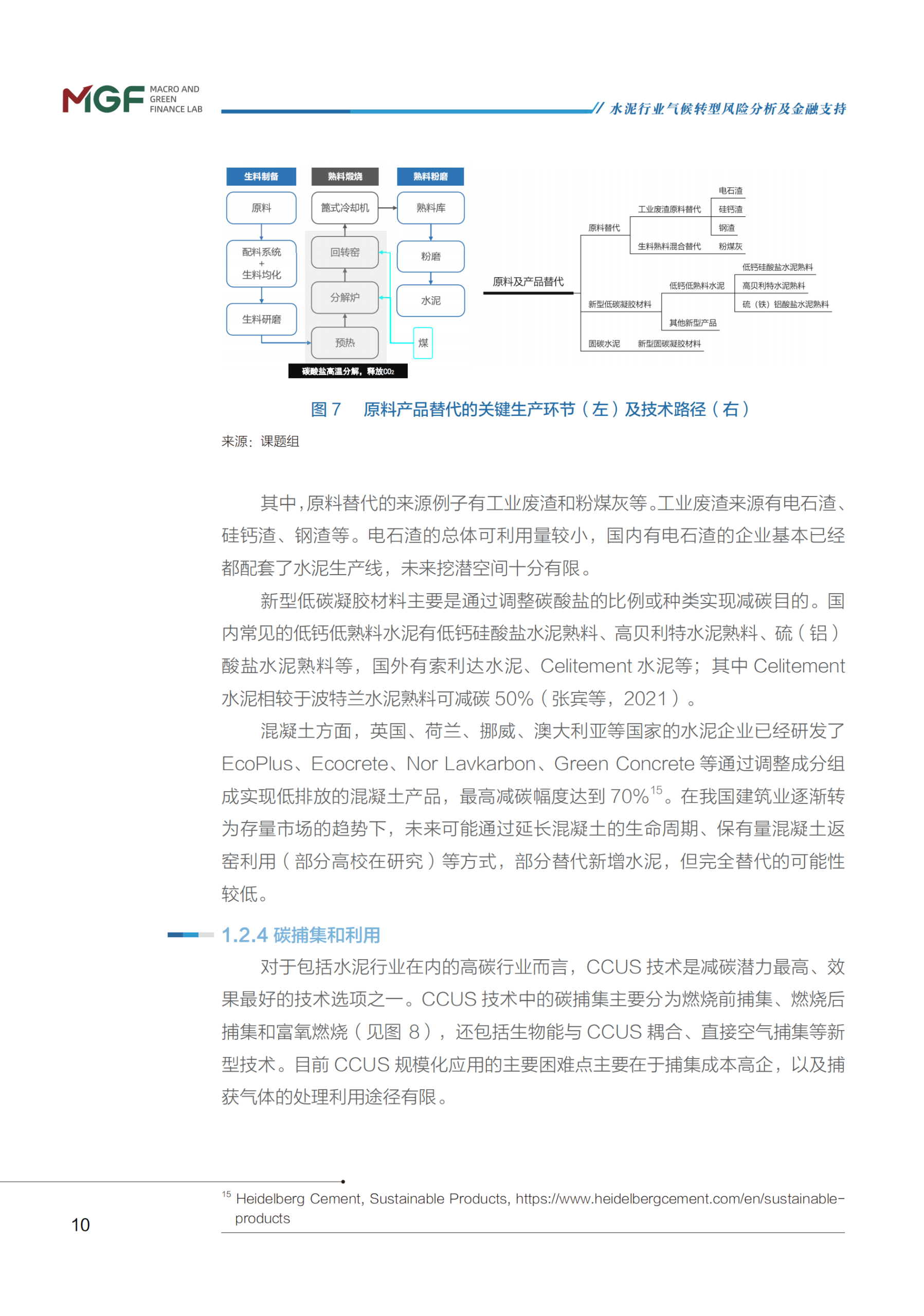

中国是全球最大的水泥生产国,产量占全球一半以上,2020年行业碳排放占全国12%,占建材行业83.1%,减碳任务艰巨。报告指出,水泥行业的主要低碳转型路径包括四类:能效工艺提升通过先进烧成、高效磨粉等降低能耗;能源结构调整以固废、生物质能、氢能替代化石燃料,并推动绿电置换;原料及产品替代通过工业废渣、新型低碳凝胶材料减少碳酸盐使用;CCUS技术虽减碳潜力高,但目前成本高、商业化不成熟。

报告设置了八类气候情景,分析发现:采取较强减排力度的企业,中长期信用风险显著下降,违约率在2025年后逐步低于历史基准;及早实施匹配碳中和目标的政策能激励企业减排投入,提升财务收益;而市场需求变化对行业信用风险影响有限。此外,水泥行业整体负债率较低,对金融稳定影响较小,但积极转型可降低金融机构资产风险。

基于研究结论,报告建议:政府应尽早实施强有力气候政策,释放稳定信号;企业需加大低碳研发,利用转型金融工具解决资金缺口;金融机构应对转型计划可信的企业加大支持;监管与财政部门可通过结构性货币政策、转型基金等激励减排,共同推动水泥行业绿色转型。