一、钢铁行业短期政策与需求驱动

本章将从政策框架与核心动向、主要下游市场需求驱动两个方面,分析钢铁行业面临的短期核心影响因素。总体来看,供给侧的“精准调控”政策与需求侧的“结构转换”是主导未来两年行业运行态势的关键力量。

🔑 短期政策框架:从“总量控制”到“反内卷”与“精准调控”

近年来,钢铁行业供给侧政策的核心逻辑发生深刻转变,目标已从单纯的“限产量”升级为 “调结构、反内卷、促升级” 。一系列政策的协同出台,旨在通过市场化与行政化相结合的手段,系统性优化行业生态。

• 顶层设计与核心目标:政策的总纲领是工信部等五部门于2025年9月联合印发的 《钢铁行业稳增长工作方案(2025—2026年)》。该方案明确2025-2026年行业增加值年均增长4%左右,并以“反内卷”和“防内卷”为核心思路,推动行业从规模扩张转向高质量发展。

• 产能置换政策全面收紧:2025年10月,工信部发布的 《钢铁行业产能置换实施办法(征求意见稿)》 大幅提升了产能准入门槛。核心变化包括:将全国非重点区域的减量置换比例从1.25:1提升至1.5:1(与大气污染防治重点区域持平),并明确“僵尸产能”、未建成产能等不得用于置换,旨在从根本上遏制产能“越换越多”。

• 产量调控的差异化与精准化:粗钢产量压减政策将继续执行,但原则已转变为 “支持先进、倒逼落后” 。2025年1-10月,全国粗钢产量同比持续负增长(-3.9%),市场普遍预期2026年粗钢产量将继续下降1%-3%。调控的关键在于与即将落地的新评级体系挂钩,实现精准分配。

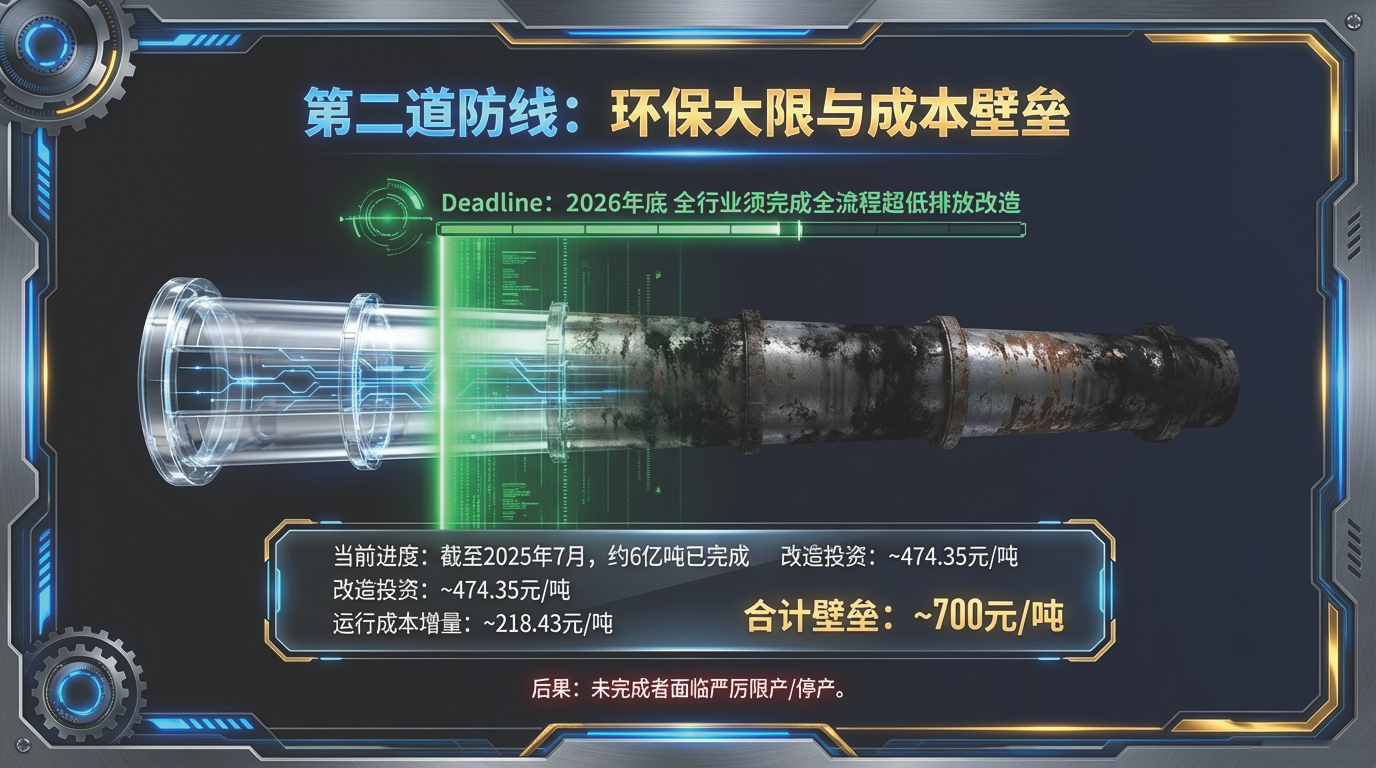

• 超低排放改造的“最后期限”:根据 《钢铁行业规范条件(2025年版)》,钢铁企业须在2026年底前完成全流程超低排放改造并公示。截至2025年7月,全国已有约6亿吨粗钢产能完成改造,目标是到2025年底覆盖80%以上产能。未能按期完成改造的企业将面临严厉的限产和处罚。

• 碳排放成本成为新变量:2025年,钢铁行业正式被纳入全国碳市场。虽然政策初期影响有限,但长期看,碳排放强度将成为衡量企业竞争力的关键指标,碳排放配额不足将成为落后产能的 “惩罚性成本” ,加速其出清。

3. 政策落地的最核心抓手:企业分级分类管理

这是本轮供给侧改革最具创新性和影响力的举措。政策计划依据环保、能耗、智能化等指标,将全国钢铁企业划分为三级(引领型规范企业、规范企业、不符合规范条件企业)。

• 差异化协同机制:分级结果将与产量调控、财税优惠、信贷支持、电价等产业政策强绑定。这意味着,优势企业将获得更多的产量空间和更低的运营成本,而落后企业将面临更严格的限产约束和更高的综合成本。

• 市场影响:这一评价体系预计在2026年初正式出炉。其实质是通过政策“有形之手”,系统性、精准地引导资源向头部集中,是推动行业市场化出清与兼并重组(如宝钢参股马钢)的关键催化剂。

📈 短期需求驱动:地产拖累收敛,制造与基建提供韧性

钢铁需求结构在2024-2026年将经历深刻的“此消彼长”,传统建筑用钢下行压力与高端制造用钢增长动力并存,总需求有望在波动中逐步寻底企稳。

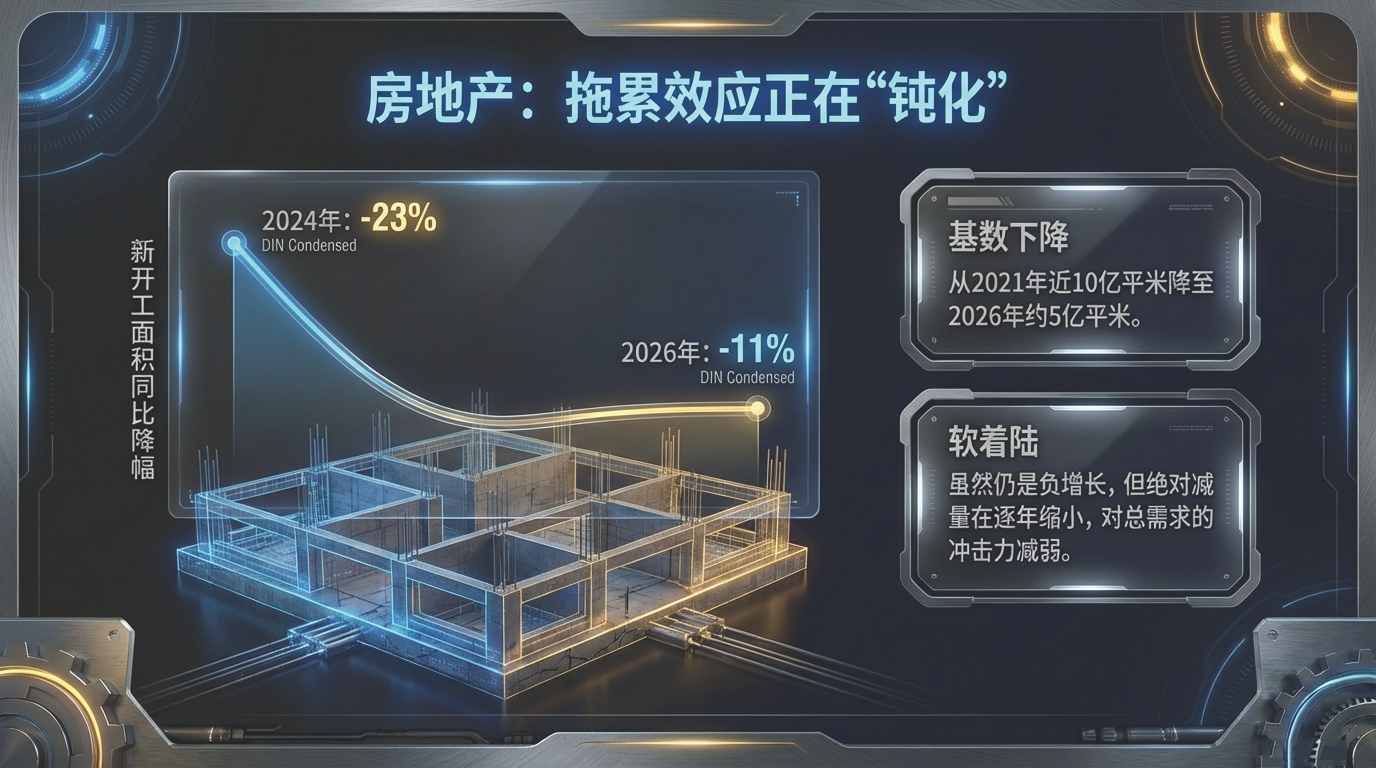

房地产是钢铁需求(特别是螺纹钢、线材)的最大拖累项,但其负面影响在幅度和边际效应上正显著收敛。

• 拖累持续但斜率放缓:新开工面积在2026年预计将持续负增长。然而,由于基数已从高峰大幅降低(从2021年的近10亿平米降至2026年预计的5亿平米左右),新开工面积的同比降幅预计将从2024年的-23%收窄至2026年的约-11%至-15%。这意味着地产对钢铁需求的绝对减量在逐年缩小。

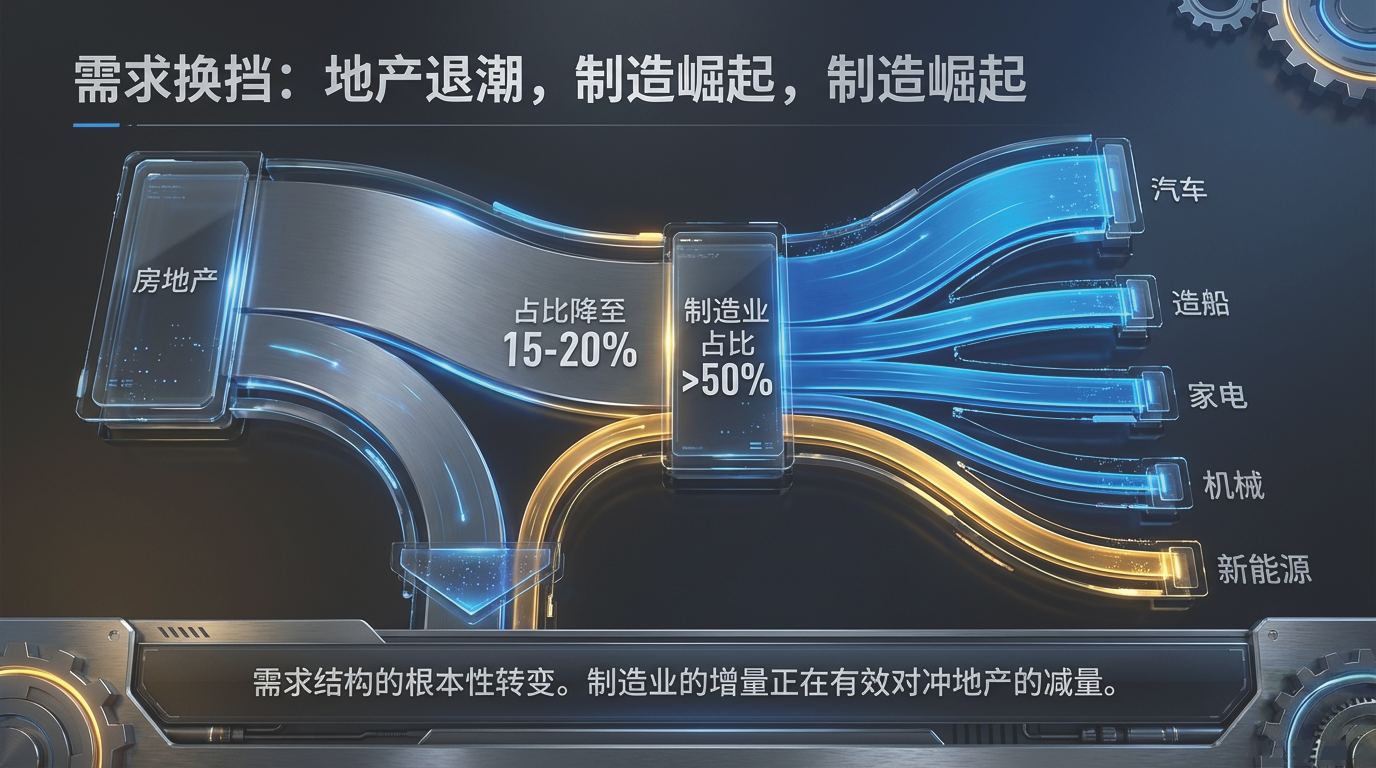

• 需求结构发生根本性转变:这是理解当前市场需求韧性的关键。地产用钢占钢铁总需求的比例已从高峰期的约31%大幅降至2024年的15-20%,且仍在下降。与此同时,制造业用钢(汽车、造船、家电、机械、新能源)占比已超过50%,并持续增长。结构的根本变化使得制造业的增量能够有效对冲地产的减量。

在房地产下行周期中,基建投资成为稳定钢铁总需求的关键力量,但其拉动作用呈现 “温和修复” 特征。

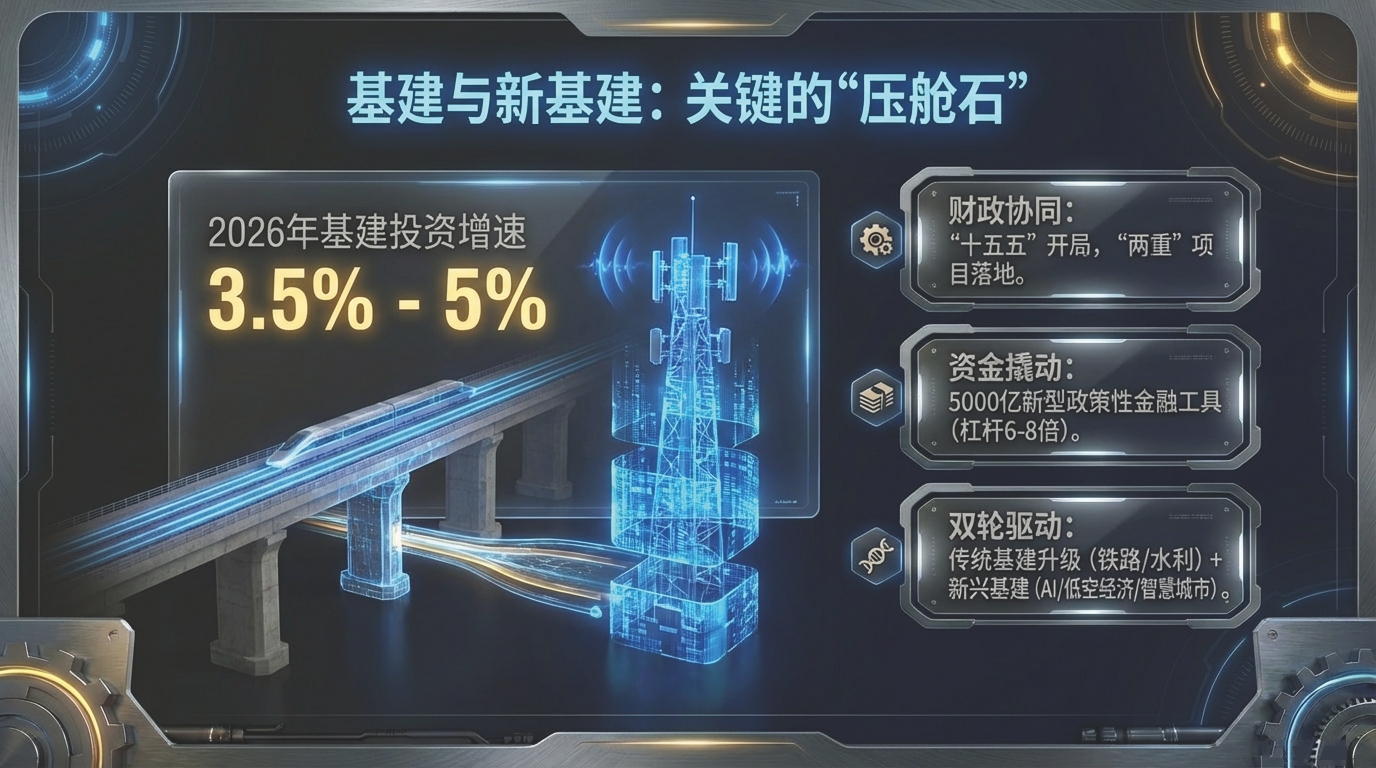

• 政策支持明确:“十五五”开局之年(2026年),为达成经济增长目标,预计财政政策将协同发力,“两重”(重大战略、重大安全领域)项目将集中落地。2025年四季度集中投放的 5000亿元新型政策性金融工具,其撬动效应(预计杠杆6-8倍)将在2026年上半年集中显现,支撑实物工作量。

• 增速温和回升:受地方政府“化债”刚性约束,基建投资难以重现高增长。但多家机构预测,2026年全口径基建投资增速将从2025年的低位(如0.6%)温和回升至3.5%-5% 的区间(华创证券、国盛证券、粤开证券预测)。这为钢铁需求提供了坚实的底部支撑和韧性。

• 结构分化:投资向 “传统基建升级”与“新兴基建” 双线发力。传统领域的铁路、道路、水利投资企稳提供基础用量,而AI、低空经济、智慧城市等新兴基建则为特种钢材和高端产品带来增量空间。

综合来看,钢铁行业的短期图景是:供给侧在“反内卷”与“精准调控”政策的驱动下,正经历深刻的结构性优化,落后产能出清进程有望在2026年分级管理落地后加速;需求侧则在房地产拖累效应收敛、制造业强势崛起与基建温和托底的共同作用下,展现出超预期的韧性,总需求有望逐步趋于稳定。政策与需求的互动,正共同塑造着一个更加健康、聚焦高质量发展的行业新阶段。

在需求侧结构转型形成“缓冲垫”的同时,供给端的政策约束正以前所未有的精准度和综合性收紧,成为塑造2026年行业运行格局的主导力量。约束体系从产能总量、环保绩效、企业管理到碳成本四个层面层层递进,旨在实现“扶优劣汰”的结构性优化。

产能调控机制已演进为源头置换收紧与过程产量管控相结合的双重阀门。

-

产能置换门槛大幅提高:2025年10月发布的《钢铁行业产能置换实施办法(征求意见稿)》将全国非重点区域的炼铁、炼钢产能减量置换比例统一提升至1.5:1(此前为1.25:1),并明确禁止“僵尸产能”或未建成产能参与置换。更关键的是,政策为跨企业产能交易设定了明确窗口期,预计自2027年起,不同企业(集团)间的炼铁、炼钢产能将不再实施置换,退出产能指标永久灭失。这实质上在2025-2026年形成了一个“最后窗口期”,激励落后产能主动退出以兑现指标价值。

-

粗钢产量调控转向“精准分配”:粗钢产量压减政策将继续执行,但核心原则从“一刀切”转为 “支持先进、倒逼落后” 。全国或各省的年度压减总目标,将依据企业分级分类管理的结果进行差异化分配。这意味着总量调控不再是均匀施加,而是作为结构调整的直接工具。

(二)环保硬约束:超低排放改造的“最后期限”与成本壁垒

环保要求,特别是超低排放改造,已成为一道明确且高昂的准入门槛,直接区分企业的生存与发展空间。

-

明确的时间底线:根据《钢铁行业规范条件(2025年版)》等政策,2025年底前全国80%以上粗钢产能须完成全流程超低排放改造并公示;2026年底前须全部完成。截至2025年10月,已有约6.53亿吨产能(对应163家企业)完成改造。

-

高昂的合规成本:完成全流程超低排放改造需要巨大的资本开支。据中国钢铁工业协会数据,吨钢改造投资约474.35元,改造完成后吨钢环保运行成本还将持续增加约218.43元。这两项合计近700元/吨的新增成本,对尤其尾部企业的现金流和盈利能力构成严峻挑战。

-

直接的产能释放挂钩:改造完成情况与生产权限直接绑定。已完成改造并公示的企业(约147家,对应6亿吨产能)在采暖季等常规限产中享有豁免或减限待遇,从而获得额外的产量释放空间。反之,未完成改造的企业将面临更严格的限产甚至停产压力。这种差异导致区域市场出现阶段性供需错配,支撑合规企业价格。

预定于2026年初正式公布结果的“企业分级分类管理”制度,是串联并激活上述所有约束的核心枢纽,它将从行政和市场两个层面重塑行业资源配置。

-

三级分类体系:依据《钢铁行业规范条件(2025年版)》,企业将被评定为三个等级:引领型规范企业、规范企业、不符合规范条件企业。预估比例分别为20%、70%和10%。

-

“奖优惩劣”的差异化政策包:分级结果将与产量、金融、财税、电价等关键资源分配全面挂钩,形成系统性差异。

◦ 对引领型及优势规范企业:在产量调控中不限产或少限产,获得更充足的信贷支持与政策倾斜。

◦ 对不符合规范条件企业:将承担最大的产量压降幅度,并面临阶梯电价、更高环保罚款等“惩罚性成本”。在碳市场中,其碳排放强度高,仅能获得基准值0.97倍的碳配额,为履约可能需额外购买约3%的配额或被迫减产,综合成本劣势急剧凸显。

随着2025年钢铁行业正式纳入全国碳市场,碳排放从环保指标升级为直接的成本要素和长期竞争力标尺。

-

配额与绩效强相关:碳配额分配并非平均主义,而是与企业的单位产品碳排放强度绩效排名紧密挂钩。先进企业最高可获得基准值1.03倍的充裕配额,甚至可通过出售盈余获利;而落后企业配额短缺,需购买配额或CCER,形成持续的“碳成本”。

-

与现行政策叠加:碳约束并非独立运行,它与超低排放改造、企业分级管理协同发力。环保水平低的企业,往往也是碳排放强度高的企业,将同时承受产量限制、环保惩罚性成本和碳成本的三重压力,被加速推向行业成本曲线的最右端。

综上所述,2026年钢铁行业的供给约束是一个立体、动态且日益市场化的系统。它以2025年底的超低排放改造节点和2026年初的企业分级结果落地为关键里程碑,通过收紧产能置换、差异化产量调控、施加高昂环保与碳成本等一系列组合拳,精准压缩落后产能的生存空间。其最终目标是在需求平台期,推动行业发生质的改变:市场份额与利润持续向头部环保先进企业集中,为2026年之后的行业格局重塑与高质量发展奠定基础。

铁矿石与焦炭是钢材生产成本的核心构成,其价格波动与钢材售价的相对变化,共同决定了钢铁企业的利润空间。在高企的新增合规成本(超低排放与碳市场成本)和严格的供给约束下,控制原料成本成为钢厂盈利恢复的关键。

铁矿石和焦炭共同构成了钢材生产成本的绝对大头。二者合计约占钢材生产成本的60%-70%,其中,以螺纹钢为例,铁矿石约占其总成本的35%,焦炭约占24%。这一高占比使得其价格波动对最终利润的传导极为敏感。

1. 铁矿石:供需格局转向宽松,价格中枢面临下移压力

2026年全球铁矿石市场正经历从紧平衡向供给宽松的根本性转变。

• 供给端确定性扩张:

◦ 主流矿山增产:四大矿山(淡水河谷、力拓、必和必拓、FMG)在2026年均有增产或新项目投产计划,预计合计产量将实现小幅增长(约1.8%-3.4%)。

◦ 最大变量——西芒杜项目:这一世界级高品位矿山已于2025年底发运首船矿石,全面达产后年产能达1.2亿吨。预计2026年将贡献约2000万吨产量。其投产将重塑全球供应格局,并对高成本的非主流矿形成挤出压力。

◦ 全球最大需求方中国的粗钢产量已进入平台期甚至收缩阶段(2025年产量9.6亿吨,连续两年下滑),“粗钢产量平控”政策严格限制了铁矿石需求上限。

◦ 机构普遍预计2026年全球铁矿石需求增速(如预计同比降0.2%或仅增0.52%)将显著低于供给增速(预计同比增4.0%-4.3%)。

• 价格展望: 基于上述供过于求的格局,多家机构预测2026年铁矿石价格中枢将下移。主流预测区间集中在90-100美元/吨(CFR中国),较2025年均价有所下跌。同时,港口库存持续累积至1.7亿吨以上的历史高位,也对价格形成持续压制。

2. 焦炭:产能过剩格局延续,价格在成本与需求间两难

焦炭价格受其自身产能、上游焦煤成本及下游钢厂需求三重影响。

• 上游成本(焦煤)支撑可能减弱:

◦ 2025年下半年,国家“反内卷”政策(严查煤矿超产)导致焦煤供给收缩预期骤增,成为驱动焦炭价格大幅反弹的核心动力。

◦ 展望2026年,国内焦煤产量因资源稀缺、“反内卷”持续而增长有限,但下游钢铁需求收缩预期更明确,导致焦煤对焦炭的成本支撑可能较2025下半年减弱。

◦ 焦化行业长期处于产能过剩状态,产能利用率偏低。尽管2026年新增产能预计放缓,但存量过剩问题依然严重。

◦ 2025年焦化产能预计净新增约1209万吨,过剩格局加剧,从根本上压制了焦炭价格的独立上涨空间。

• 价格展望: 在上下游双重挤压下,2026年焦炭价格整体上行空间受限。尽管环保等政策会带来阶段性、脉冲式的供应扰动和价格支撑,但行业预计将延续承压或温和震荡的格局,企业利润受到严重挤压。

|

|

|

|

|

|

|

供给扩张(西芒杜投产+四大矿增产) vs 需求见顶(中国平控)

|

|

|

|

|

成本支撑可能减弱 vs 自身产能过剩 vs 下游需求收缩

|

|

|

钢铁企业的利润并非由原材料价格的绝对水平决定,而是取决于钢材售价与以铁矿石、焦炭为核心的成本端之间的“价格差”变化幅度,即“剪刀差”。

• 成本降幅 > 钢价降幅 = 利润改善(成本红利):这正是2025年行业利润得以修复的核心逻辑。数据显示,2025年1-11月,62%铁矿石港口现货指数均价下跌7.0%,冶金焦均价同比大幅下跌25.9%,而螺纹钢、热轧等成品材价格跌幅仅在8%左右。成本降幅大于售价降幅的格局为钢厂打开了利润窗口。

• 成本降幅 < 钢价降幅 = 利润承压(成本挤压):2021年下半年至2024年的情况即是如此,钢价跌幅大于铁矿石,导致产业链利润向上游转移,钢厂盈利空间被严重挤压。 这一机制揭示了钢铁企业在产业链利润分配中的相对被动地位。上游拥有资源的铁矿商和煤矿企业在利润分配上具有显著优势,议价能力强。

面对波动的原材料市场,国内钢企的应对策略以防御性管理和结构性调整为主。

-

采购与资源战略:

◦ 铁矿石:积极推进 “基石计划” ,旨在提高国内矿、废钢回收和海外权益矿的比例,降低对外依存度。西芒杜等中资主导的权益矿项目投产,将直接提升资源保障能力。◦ 焦炭/焦煤:大型钢厂努力与上游矿企签订季度或年度长协,锁定供应量。同时,保持一定的焦炭自炼能力(行业测算常假设50%自给),以减少完全外购的市场价格暴露。

-

生产与库存管理:

◦ 当原料价格高涨导致盈利深度亏损时,钢厂会启动自发性减产,通过减少需求倒逼原料降价,形成负反馈循环。◦ 普遍采取低库存、刚需采购的谨慎策略,以降低价格下跌时的库存贬值风险。

-

◦ 持续优化产品结构,转向高附加值品种(如冷轧板)以提升溢价能力,对冲成本压力。

◦ 利用国际市场的出口韧性,部分对冲国内需求的不足。

综合来看,2026年原材料市场,尤其是铁矿石,存在供给宽松带来的成本端让利预期。然而,这部分潜在利润能否真正流入钢铁企业,不仅取决于“剪刀差”机制,更取决于行业 “反内卷”政策(分级管理、产能出清) 的执行力度。后者将通过约束供给、稳定钢价,为钢厂获取成本红利创造关键的市场条件。因此,原材料成本波动将与政策驱动的供给收缩共同作用,加速行业内企业盈利的分化。

本文链接:https://mp.weixin.qq.com/s/iKzqhrpaS5lBTTIIbQmh-g

更多钢铁行业“双碳”相关文章,请访问“冶材研报”公众号。

![表情[68]-熵减岛](https://www.shangjiandao.com/wp-content/themes/zibll/img/smilies/68.gif)