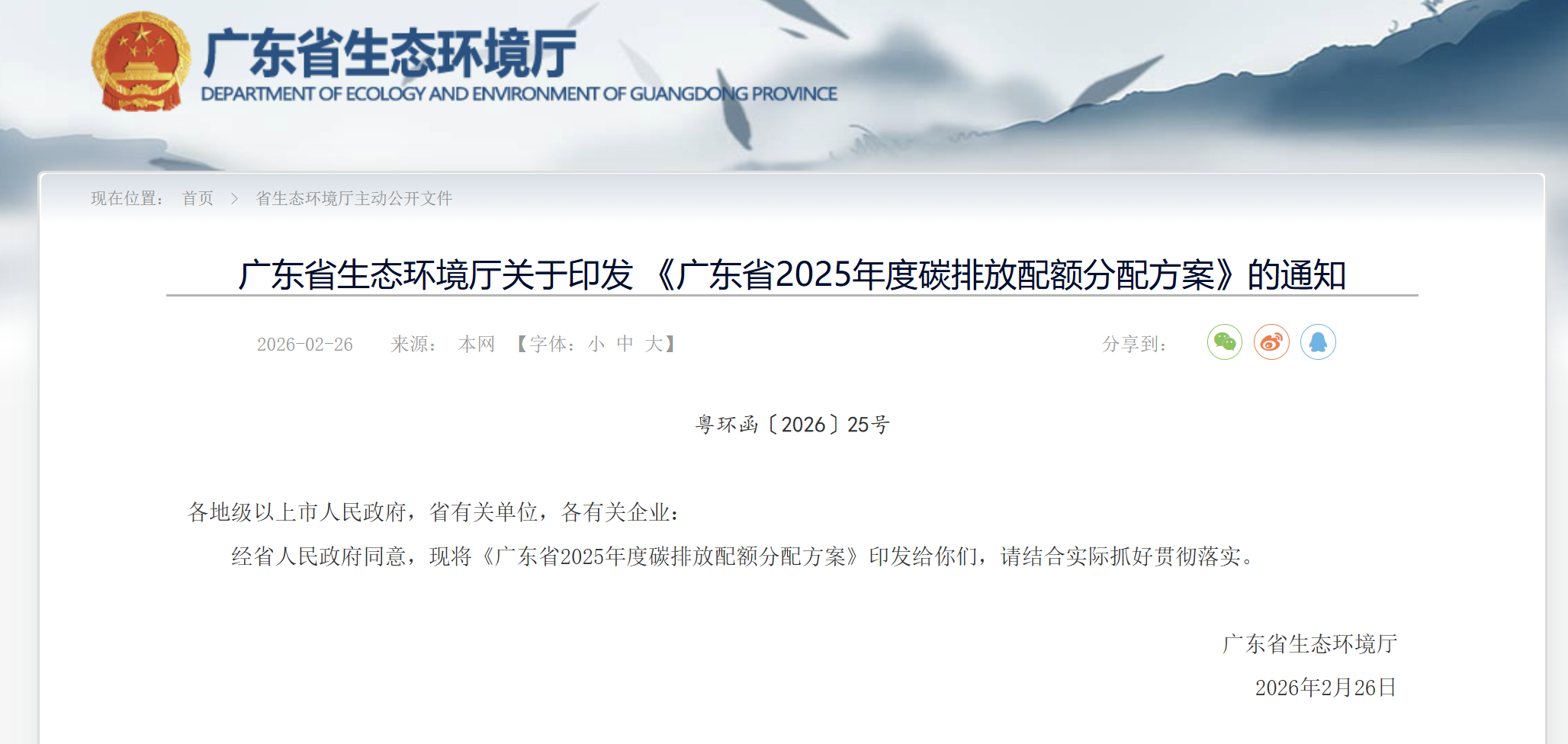

广东省2025年度碳排放配额分配方案(以下简称“2025方案”)已于2026年2月26日正式印发。与2024年度配额分配方案(以下简称“2024方案”)相比,新方案在延续核心框架的基础上,进行了多方面的优化与调整,体现了广东碳交易试点“扩围、收紧、精细、衔接”的政策导向。以下从“变”与“不变”两个维度进行系统解读,并深入分析其与全国碳市场及其他地方试点市场的互动关系。

一、不变:核心框架与基本原则的延续

- 核心管理逻辑不变:继续遵循“总量控制、有偿使用、市场调节”的基本原则,配额分配采用 “免费发放+有偿发放” 相结合的模式,以市场机制推动减排。

- 主要分配方法不变:配额核定继续以 基准线法、历史强度法、历史排放法 为核心技术方法,形成覆盖不同生产工序和产品类型的计算体系。

- 关键参数基准不变:多数行业的 年度下降系数 维持在 0.98,延续了逐年收紧配额供给以倒逼减排的政策基调。

- 与全国碳市场衔接的基调不变:方案继续明确,若企业被纳入全国碳市场管理,则退出广东碳市场履约,确保两级市场有序衔接,避免重复管理。

二、变:四大维度的深化与革新

1.覆盖范围扩大:行业扩容与门槛调整

- 纳入行业增加:控排行业从2024年的 6个(石化、造纸、民航、陶瓷、交通(港口)、数据中心)扩大至 8个,新增了 钢铁 和 水泥 行业(指未纳入全国碳市场的相关企业)。这显著扩大了碳市场的管控覆盖面。

- 纳入标准微调:控排企业纳入的能源消费量门槛从 5000吨标准煤/年 调整为 3800吨标准煤/年(二氧化碳排放量门槛保持1万吨/年不变),意味着更多能耗相对较低但总量可观的企业将被纳入管理。

- 企业数量与配额总量增长:控排企业数量从258家增至288家;年度配额总量从9400万吨增加至 1.2亿吨,其中控排企业配额从8750万吨增至1.12亿吨。

2.分配规则精细化:行业差异与动态管理

- 免费配额比例差异化调整:

- 石化行业免费比例从95%微降至 93%。其他行业(包括新增的钢铁、水泥)的免费比例维持95%不变,与2024年保持一致。

- 新建项目企业购买有偿配额中须通过竞价获得的比例要求,从2024年的“不少于50%”大幅放宽至“不少于20%”,同时明确了其首个履约年度的免费配额比例为90%(有偿配额比例10%)。

- 有偿配额获取方式优化:新建项目企业购买的有偿配额中,通过竞价方式获得的比例要求从 “不少于50%” 大幅放宽至 “不少于20%”,降低了新建项目入市门槛。

- 引入配额盈缺上限管理:为防止个别企业配额过度短缺或盈余冲击市场稳定,2025方案首次建立了分级管控机制,此举旨在平滑企业履约风险,维护市场平稳运行。

- 履约排放量 <300万吨 的企业,其配额缺口率或盈余率上限为 20%。

- 履约排放量 ≥300万吨 的企业,其配额缺口率或盈余率上限为 15%。

3.历史配额管理革新:冻结、解冻与有条件使用

这是2025方案又一重大变化,旨在消化历史盈余,激活存量配额。

- 对历史盈余配额实施冻结:对现有控排企业持有的 2024年度(含)以前 的剩余免费配额进行暂时冻结。

- 建立有条件解冻机制:冻结配额并非永久锁定,满足特定条件时可部分解冻:

- 解冻前提:企业2025年度核定免费配额量 小于 其履约排放量(即存在配额缺口)。

- 解冻量:解冻量 =(履约排放量 – 核定免费配额量)× 50%,且不超过该企业已冻结的历史配额总量。

- 严格限定解冻后用途:解冻后的配额 不得交易,仅可用于该企业自身的年度配额清缴。这确保了历史配额用于履约补充,而非冲击二级市场。

- 对退出企业的配额管理:对已退出广东碳市场的原控排企业持有的历史剩余配额,也实行冻结,并根据市场整体配额供需情况(RA值),在履约期结束前分期、分批解冻,并通过交易中心统一竞价发售。

4.具体行业计算方法更新

- 新增行业方法明确:为新增的钢铁、水泥行业制定了详细的配额计算方法。例如,钢铁行业的电炉炼钢工序采用基准线法,钢压延加工等工序采用历史强度法;水泥粉磨采用基准线法。

- 历史数据期滚动更新:各行业配额计算中采用的“历史强度”或“历史排放量”的取值区间,从2024方案的 2021-2023年 滚动更新为 2022-2024年,使配额分配更贴近企业近期实际生产水平。

三、与全国碳市场及其他试点市场的互动关系

广东碳市场作为全国七个试点碳市场之一,其政策设计始终与全国碳市场的建设进程紧密互动,并与其他试点市场形成差异化探索。

1.与全国碳市场的关系:从“衔接”到“预备并行”

- 明确的退出与转入机制:方案延续了“若全国碳市场启动扩大纳入行业范围,相关企业按要求参加全国碳市场履约,不再参加广东碳市场履约”的核心原则。这为电力行业之后,石化、化工、钢铁、水泥等高耗能行业未来可能分批纳入全国市场预设了清晰的退出路径。

- 管理对象的差异化覆盖:2025方案新增的钢铁、水泥行业,明确限定为 “未纳入全国碳市场重点排放单位名录” 的企业。这体现了广东市场与全国市场在行业覆盖上形成 “互补”而非“重叠” 的关系。广东市场承担了管控全国市场暂时未覆盖的、但属于地方重点排放行业的企业。

- 配额属性的隔离与转化:对于已退出广东市场、转入全国市场的企业(如部分电力企业),其持有的广东市场剩余配额被定义为 “特别配额”,并制定了分三年释放等特殊管理规则。这确保了跨市场转换时,存量配额得到有序处理,避免对任一市场造成冲击。具体而言,2024方案对特别配额(指退出企业及拟纳入全国市场的钢铁、水泥企业的剩余免费配额)予以冻结,分3年每年解冻1/3;但若配额量小于5000吨或属于电力(公用电厂)行业,则当年全部释放。2025方案对原控排企业2024年及以前剩余配额(除特别配额管理部分外)的冻结解冻,引入了更复杂的、基于市场剩余配额比例(RA值)的动态分档机制(详见2025年通知附件),而非简单的“分三年释放”。

- 抵消机制的协同:方案允许使用国家核证自愿减排量(CCER)和广东碳普惠核证减排量(PHCER)进行抵消,这与全国碳市场重启CCER的导向一致,促进了自愿减排市场的联通。但广东对PHCER的使用有特定比例要求,体现了地方特色(2024方案对PHCER有强制搭配比例≥70%的要求,2025方案的相关细则尚未公布)。

2.与其他地方试点碳市场的比较与互动

(1)共性趋势

-

- 行业扩围:与上海、湖北等试点类似,广东也在逐步扩大管控行业范围,从单一高耗能向服务业、基础设施等领域延伸(如数据中心、交通港口)。

- 分配方法趋同:基准线法、历史强度法等成为各试点主流分配方法,技术体系逐渐收敛。

- 关注历史配额:各试点市场运行多年后,都面临历史盈余配额消化问题,广东的“冻结-条件解冻”机制是一种创新尝试,为其他市场提供了参考。

(2)广东特色

-

- 配额总量最大:广东碳市场年度配额总量(1.2亿吨)在全国试点中规模领先,与其经济体量和产业结构相匹配。

- 有偿分配比例高且灵活:广东长期坚持并优化有偿分配机制,新建项目企业有偿比例明确,且竞价要求放宽,体现了通过价格信号引导投资的思路。

- 碳普惠(PHCER)深度绑定:将PHCER与配额履约、特别配额使用强制挂钩,强力支撑了本省碳普惠体系建设,这是区别于其他试点的鲜明地方政策工具。

- 精细化程度高:行业分类细(如造纸分普通、特殊)、工序划分清、引入盈缺上限管理等,展现了管理的精细化。

四、总结与展望

广东碳市场政策正朝着更成熟、更精细、更稳定、更协同的方向演进。

不变的是广东碳市场通过市场化机制推动减排的核心逻辑与基础框架,以及作为全国体系重要组成部分的定位。

变的则是政策在覆盖面、精细度、存量配额管理以及与经济发展协调性上的全面升级,并积极为全国碳市场的扩容做好“预备队”和“试验田”的角色。

广东省2024与2025年度碳配额分配方案核心对比表

|

对比维度 |

2024年度方案 |

2025年度方案 |

变化要点与影响 |

|

一、覆盖范围 |

|||

|

纳入行业 |

6类:石化、造纸、民航、陶瓷、交通(港口)、数据中心 |

8类:新增钢铁、水泥(指未纳入全国碳市场的企业) |

行业扩围。广东市场与全国市场形成互补,管控全国市场暂未全面覆盖的行业。 |

|

纳入标准 |

年排放≥1万吨CO₂ 或 年综合能耗≥5000吨标煤 |

年排放≥1万吨CO₂ 或 年综合能耗≥3800吨标煤 |

门槛降低。更多能耗相对较低的企业被纳入,管控范围更广。 |

|

控排企业数量 |

258家 |

288家 |

企业数量增加,主要源于行业扩围和门槛调整。 |

|

配额总量 |

9400万吨(控排企业8750万吨 + 储备650万吨) |

1.2亿吨(控排企业1.12亿吨 + 储备800万吨) |

总量显著增加,匹配行业扩围和经济发展的排放需求。 |

|

二、分配方法 |

|||

|

核心方法 |

基准线法、历史强度法、历史排放法 |

保持不变 |

方法体系成熟稳定。 |

|

新增行业方法 |

不涉及 |

明确钢铁、水泥行业配额计算方法(如电炉炼钢用基准线法) |

为新纳入行业提供可操作的核算依据。 |

|

历史数据期 |

2021-2023年 |

滚动更新为 2022-2024年 |

使配额分配更贴近企业近期实际生产水平。 |

|

三、配额发放 |

|||

|

免费配额比例 |

– 石化:95% |

– 石化:93%(下降) |

总体收紧,差异化更明显。石化行业免费比例下降,新建项目企业负担减轻(有偿比例从50%降至10%)。 |

|

有偿配额获取 |

新建项目企业:购买的有偿配额中≥50%须通过竞价获得。 |

新建项目企业:购买的有偿配额中≥20%须通过竞价获得。 |

大幅放宽竞价要求,降低新建项目入市成本和操作难度。 |

|

四、配额管理(重大革新) |

|||

|

历史盈余配额管理 |

未特别规定 |

全新机制:对现有控排企业2024年(含)以前的剩余免费配额进行暂时冻结。 |

旨在消化历史盈余,防止冲击市场。 |

|

历史配额解冻条件 |

不适用 |

有条件解冻:仅当企业2025年核定免费配额量小于履约排放量(即有缺口)时,可解冻部分。 |

将历史盈余配额转化为企业自身的“履约储备金”,只能用于本企业清缴,不得交易。 |

|

配额盈缺上限管理 |

无 |

全新机制:引入分级上限管理。 |

防止个别企业配额过度短缺或盈余,平滑市场波动,维护稳定。 |

相关企业需从以下几方面积极应对:

- 关注全国市场动态:钢铁、水泥、石化等企业需密切关注全国碳市场扩容进程,预判自身可能面临的市场转换,并理解广东“特别配额”等过渡期安排。

- 重新评估自身定位:新建及现有企业需根据新规重新测算配额盈缺,特别是关注 盈缺上限管理 和 历史配额解冻条件 对自身履约策略的深远影响。

- 善用地方特色工具:企业应研究利用 PHCER 等广东特色抵消机制,优化履约成本。同时关注 可持续航空燃料(SAF) 暂不纳入管控等鼓励性政策。

- 加强跨市场能力建设:对于可能跨市场经营或面临市场转换的企业,需建立同时理解并适应全国与地方碳市场规则的能力。

总体而言,2025年度方案标志着广东碳市场进入了 “存量优化、增量管控、内外衔接” 的深化发展阶段。它既服务于本省“双碳”目标,也为全国统一碳市场建设提供了在行业扩展、配额管理、市场稳定机制等方面的宝贵地方实践,推动形成全国市场与地方试点互补、协同、有序衔接的中国碳市场体系。

- 最新

- 最热

查看全部