在绿证交易对接过程中,常见“补贴”“非补贴(也称无补贴)”“通道”“非通道”“双非”等字眼,不熟悉的人经常会一头雾水,今天我们来辨析一下这些“代号”分别代表了什么。

一、什么是绿证

绿证(可再生能源绿色电力证书),是对可再生能源发电项目所发绿色电力颁发的具有独特标识代码的电子证书,是可再生能源电量环境属性的唯一证明,也是认定绿色电力生产、消费的唯一凭证,1个绿证单位对应1000度可再生能源电量。以绿证认定可再生能源的绿色属性,鼓励用户购买绿证体现绿电消费是国际通行做法。

国家能源局在多个官方文件中反复强调绿证的三大特性:

- 权威性:由国家能源局负责核发和管理,通过统筹各方形成合力,确保其权威地位。

- 唯一性:是中国可再生能源电量环境属性的唯一证明,也是认定其生产、消费的唯一凭证,确保环境价值不重复计算。

- 通用性:无论是补贴项目还是无补贴项目核发的绿证,在支撑绿色电力交易、认证绿色电力消费、核算可再生能源消费量以及衔接碳市场等方面的基础性作用是一样的。

根据2026年2月最新发布的《可再生能源绿色电力证书管理实施细则(试行)》,在绿证划转规则中进一步明确,绿证价格应大于0元。这一规定从制度上确立了绿证的商品和价值属性,旨在杜绝零元交易等不规范行为,维护市场秩序,并保障环境权益的清晰划分。

根据国家五部门2025年3月发布的《关于促进可再生能源绿色电力证书市场高质量发展的意见》,已依法稳步推进绿证强制消费,要求加快提升钢铁、有色、建材、石化、化工等行业企业和数据中心的绿色电力消费比例,到2030年原则上不低于全国平均水平 。国家枢纽节点新建数据中心的绿电消费比例更需在80%的基础上进一步提升 。这些政策直接创造了刚性的绿证需求。

二、补贴绿证和非补贴绿证

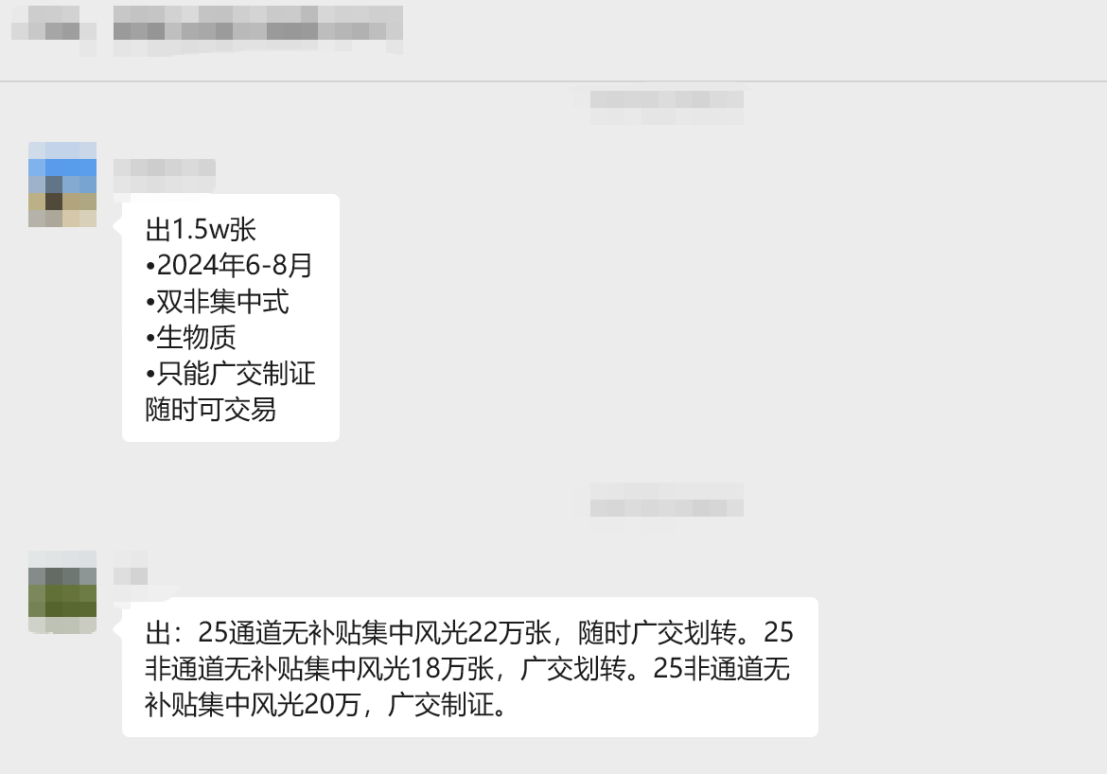

“补贴绿证”和“非补贴绿证”,核心区别在于其对应的可再生能源发电项目是否享受中央财政补贴,并直接决定了绿证收益的归属。

-

补贴绿证

- 来源与收益:由享受中央财政补贴的可再生能源发电项目产生。按照国家相关规定,属于国家保障性收购的,绿证收益等额冲抵中央财政补贴或归国家所有;属于市场化交易的,绿证收益在中央财政补贴发放时等额扣减。

- 市场特点:由于出售绿证会直接减少或替代企业能获得的财政补贴,发电企业出售意愿相对较低,市场流通量有限。购买补贴绿证的企业,其支付的费用实质上是替代了部分原本应由国家财政承担的补贴。

在绿证交易凭证的编码中,“补贴绿证”的关键标志是第3位数字为“0”。

-

非补贴绿证

- 来源与收益:由不再享受中央财政补贴的项目产生,例如平价(低价)项目、自愿放弃补贴的项目、补贴已到期的项目,以及 2023 年 1 月 1 日后新投产的完全市场化常规水电项目(存量常规水电项目暂不核发可交易绿证)。绿证收益全部归发电企业或项目业主所有。

- 市场地位:由于没有补贴扣减的顾虑,发电企业出售绿证获得额外收入的动力更强,因此非补贴绿证是当前市场交易的主流。在绿证交易凭证的编码中,“非补贴绿证”的关键标志是第3位数字为“1”。

国家能源局核发的绿证,具有权威性、唯一性和通用性,无论是补贴项目绿证,还是无补贴项目绿证,其通用性均体现在支撑绿色电力交易、认证绿色电力消费、核算可再生能源电力消费量,以及衔接碳市场等方面的基础性作用,两类绿证在应用方面完全一样。

三、通道交易与非通道交易

“通道交易”和“非通道交易”,是对绿色电力交易和绿证单独交易两种模式的形象化描述,核心区别在于是否与物理电力的输送通道绑定。

1.通道交易(绿电与绿证捆绑交易)

- 指绿色电力交易,即电能量与其环境属性(绿证)作为一个整体产品进行交易,必须依托现有的跨省跨区电网物理通道完成电力输送。这种模式的核心是“证电合一”。

- 特征:电力需要通过实际的电网线路输送至消费地区,因此交易受限于跨省跨区通道的容量、输电能力及调度计划。适用于有物理输电通道连接的省间电力交易,需要兼顾发电计划和用电计划的匹配。绿证作为绿色电力的“环保属性凭证”,随同物理电量一并交易和交割,其价格体现为电能量价格之上的环境溢价。由于其所对应的绿色电力是通过既定规划通道输送至特定省份的,在省级层面的能耗双控考核和可再生能源电力消纳责任权重考核中,这部分绿电消费量通常已被计入受电省份的基数。因此,购买省内“通道绿证” 对于提升该省份的考核数据没有额外增益,跨省通道绿证将计入受端省份消纳基数,形成基础考核贡献。

2. 非通道交易(绿证单独交易)

- 指绿证作为独立的环境权益凭证进行交易,不与物理电力的输送绑定。这种模式的核心是“证电分离” 。

- 特征:交易不受电网物理通道、容量或地域的限制,可在全国范围内自由进行,实现了环境权益资源的优化配置。买方可以是任何需要履行可再生能源消纳责任或证明绿色电力消费的主体(如企业、政府机构),其购买行为无需与自身的实际电力消费地点或电网物理连接直接关联。其对应的绿色电力消费,在用于省级能耗双控和消纳责任权重考核时,可以被认定为新增的可再生能源消费量,从而为购买方所在省份的考核成绩带来额外贡献。这使得它在有相关考核需求的买家眼中价值更高。

简而言之,“非通道交易”是“证电分离”,而“通道交易”是“证电合一”。“通道绿证”因其无法为购买方省份带来额外的可再生能源消费量增益,采购价值较低。“非通道绿证”可用于购入省份的能耗双控等场景下的可再生能源消费量抵扣,因此市场需求和采购价值通常更高。最终选择哪种模式,取决于用户是更看重获取环境属性凭证的便捷性,还是希望直接推动绿色电力的物理消纳。

四、“双非”绿证(绿证市场最为青睐)

“双非”是一个市场俗称,通常指同时满足 “非补贴” 和 “非通道” 两个条件的绿证。“双非”绿证集合了供应稳定和需求刚性的特点,兼具经济收益归企业(非补贴)和政策考核有增量(非通道)双重优势,被认为是绿证市场中流动性最好、交易最活跃、也往往最具市场价值的品种。

- “非补贴” 保证了绿证收益完全归发电企业,卖方出售意愿强,市场供应充足。

- “非通道” 保证了其在省级能源考核中具有“额外增益”的价值,需求旺盛。

在当前的绿证市场中,采购方(尤其是企业)呈现出更倾向于双非绿证的趋势,这是基于对合规效力、经济成本、品牌价值及未来风险的综合考量。

根据国家政策,绿证是衔接能耗双控和可再生能源电力消纳责任权重考核的核心凭证。在省级层面的考核中,通过本省电网物理通道输送的“通道绿证”所对应的绿色电力,通常已被计入本省的消纳基础量。因此,企业购买省内通道这类绿证被认为 “没有起到额外增益”,无法有效帮助本省或本企业完成额外的消纳责任或能耗控制目标,跨省通道绿证仅计入受端省份基础消纳基数。相比之下,“非通道”(即证电分离)的绿证交易不受物理电网限制,可在全国自由流通。企业通过跨省购买此类绿证,能够为所在省份带来额外的绿色电力消费证明,从而在省级考核中产生实际贡献。水电总院的专家也明确指出,企业为完成能耗双控要求,需购买省外绿证、非本省跨省通道电量对应绿证。这使得“非通道”属性成为完成关键政策考核的必备条件。

2025年7月,国家发展改革委办公厅、国家能源局综合司发布《关于2025年可再生能源电力消纳责任权重及有关事项的通知》,下达2025年、2026年可再生能源电力消纳责任权重和重点用能行业绿色电力消费比例。文件明确,在电解铝行业基础上,增设钢铁、水泥、多晶硅行业和国家枢纽节点新建数据中心绿色电力消费比例。有机构分析指出,仅这四个领域所需的绿证就约占当前交易量的三分之二,且这些需求将主要依赖跨省绿证交易来满足,“非通道”绿证也因此备受青睐。

2025年5月,国际最具影响力的可再生能源倡议RE100对中国绿证的使用从“有条件认可”变为“无条件认可”。这是一个里程碑式的突破,极大地提升了中国绿证,特别是符合国际惯例的“非补贴”绿证,在全球供应链中的通行性。对于互联网科技巨头等重视品牌形象的企业,采购“非补贴”绿证不仅是满足合规,更是彰显其推动能源转型决心、塑造科技领导力和绿色壁垒的战略行为。这能吸引注重ESG的投资者和用户,带来显著的品牌溢价。

虽然欧盟《新电池法》等最严苛的标准仅认可物理直连的绿电,但CBAM等机制已认可绿电交易协议 。对于广大出口制造型企业,购买“非补贴”绿证是间接认证产品碳足迹、应对欧盟碳关税的有效举措。这使得“双非绿证”成为外向型企业,特别是汽车制造、家具、纺织等出口导向型产业 的“硬通货”。

展望未来,双非绿证”的优势将在市场机制不断完善中得到巩固和放大。

- 交易机制创新提升灵活性:市场正在推出多年期绿电协议(PPA)、跨经营区绿色电力交易等创新机制。这些机制通过长期锁定价格、打破区域限制,为“非通道”交易提供了更稳定、更高效的平台,帮助企业在全国范围内优化采购成本,这与您提到的“利用西部价格优势”的成本优化逻辑完全一致。

- 与碳市场衔接带来增值预期:虽然当前政策明确避免绿证与自愿减排市场(CCER)重复获益,但加强绿证与碳排放核算的衔接已是明确方向。未来,绿证有望更便捷地用于产品碳足迹核算和碳标识,甚至与碳市场形成某种抵扣机制,这将进一步释放其环境价值,提升“双非绿证”的长期吸引力。

综合来看,“双非绿证”受青睐原因——即满足高层级政策考核(非通道)、获得国际通行认可(非补贴)、实现采购成本优化(非通道的灵活性)——构成了一个稳固的“价值三角”。当前的政策强力驱动、市场的量价印证以及国际突破,都表明这一趋势并非短期现象,而是中国绿证市场走向成熟、绿色电力环境价值真正得以体现的必然方向。企业选择“双非绿证”,是在合规、品牌、成本与未来风险之间做出的最具战略眼光的综合决策。

|

具体类型 |

核心定义/特征 |

收益归属 |

市场特点/交易价值 |

政策考核作用 |

适用场景 |

|

补贴绿证 |

由享受中央财政补贴的可再生能源发电项目产生的绿证 |

绿证收益等额冲抵中央财政补贴或归国家所有 |

发电企业出售意愿低,市场流通量有限,交易活跃度低 |

与非补贴绿证通用,可支撑绿电交易、认证绿电消费等 |

补贴期内可再生能源发电项目的绿电环境属性确权 |

|

非补贴绿证 |

由不再享受中央财政补贴的项目产生(平价项目、补贴到期项目、2023年1月1日后新投产完全市场化常规水电项目 |

收益全部归发电企业/项目业主所有 |

发电企业出售动力强,是当前市场交易主流,流通量充足 |

与补贴绿证通用,且获国际认可(如RE100),可用于产品碳足迹核算 |

平价/市场化可再生能源发电项目,外向型企业绿电消费认证、应对国际碳关税 |

|

通道交易 |

绿电能量与绿证作为整体交易,依托跨省跨区电网物理通道完成电力输送(证电合一) |

随绿电交易归属发电企业,绿证价格体现为绿电的环境溢价 |

受电网通道容量、输电能力限制,交易灵活性低;省内通道绿证采购价值低 |

省内通道:无额外考核增益;跨省通道:计入受端省份消纳基数,形成基础考核贡献 |

有物理输电通道连接的省间绿电物理消纳,需实际接收绿电的企业/地区 |

|

非通道交易 |

绿证作为独立环境权益凭证交易,不与物理电力输送绑定(证电分离) |

全部归发电企业/项目业主所有 |

无电网通道/地域限制,全国自由交易,灵活性高;市场需求旺盛,采购价值高 |

认定为新增可再生能源消费量,为购买方省份考核带来额外增益,可抵扣能耗双控、消纳责任权重考核 |

企业完成可再生能源消纳责任、省份提升能耗双控/消纳考核成绩,无实际绿电接收需求的绿电消费认证 |

|

双非绿证 |

同时满足非补贴+非通道的绿证,是市场俗称 |

全部归发电企业/项目业主所有 |

市场流动性最好、交易最活跃、价值最高,供应稳定且需求刚性 |

兼具非通道的考核额外增益+非补贴的国际通行认可,是政策考核核心凭证 |

钢铁/水泥/数据中心等强制绿电消费行业、外向型出口企业、互联网科技企业品牌化绿电消费,省份完成能耗双控/消纳责任权重考核 |

暂无评论内容